世界の航空宇宙・防衛材料市場は、2019年に184億1,183万米ドルと評価され、2027年には238億2,545万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)4.21%で成長する見込みです。北米は、航空機メーカーや防衛プログラムからの旺盛な需要に牽引され、2019年には53.65%の圧倒的なシェアで市場を牽引しました。米国市場だけでも、軽量・高性能材料の継続的な進歩により、2027年には120億1,942万米ドルに達すると予測されています。

航空宇宙および防衛材料市場における主要企業リスト:

- アルコニック社(米国)

- 東レ・コンポジット・マテリアルズ・アメリカ社(米国)

- ハンツマン(米国)

- エボニック インダストリーズ(ドイツ)

- ヘクセルコーポレーション(米国)

- マテリオン社(米国)

- AMIメタルズ社(米国)

市場概要と予測

世界の航空宇宙・防衛材料市場は、軽量、高性能、そして持続可能な材料へと業界が転換する中で、大きな変革期を迎えています。燃費効率、排出量削減、そして航空機の性能向上に対するニーズが高まる中、材料科学は民間航空宇宙分野と軍事航空宇宙分野の双方において中心的な焦点となっています。最新の知見は、技術の進歩、戦略的提携、そして世界的な防衛予算の増加に牽引され、市場が着実に拡大していることを浮き彫りにしています。

民間航空機が依然として需要の大部分を占める一方で、防衛分野も急速に追い上げを見せています。多くの国が次世代航空機、衛星、無人システムへの投資を増やしており、それぞれが過酷な条件に耐えられる特殊な材料を必要としています。より強度が高く、軽量で、耐熱性の高い材料を求める動きは、航空宇宙製造業の競争環境を一変させました。

主要な市場推進要因

航空宇宙・防衛材料市場は、主に軽量で燃費効率の高い航空機の需要によって牽引されています。航空機の重量をわずか1%軽減するだけで、年間数千リットルの燃料を節約でき、コストと排出量の大幅な削減につながります。そのため、メーカーは従来の金属から先進複合材料やチタンベースの材料への移行を進めています。

もう一つの大きな推進力は、安全性、耐久性、そして規制遵守への重視の高まりです。航空宇宙用材料は厳格な認証および性能基準を満たす必要があり、材料サプライヤーによる研究開発投資の増加につながっています。さらに、積層造形とハイブリッド複合材の急速な進歩は、効率的でカスタマイズされた部品製造の新たな可能性を切り開いています。

民間航空機と軍用航空機の両方における次世代航空機の導入増加も市場を押し上げています。各国が航空機のアップグレードと国産航空機プログラムの開発に注力するにつれ、先端材料の需要は増加すると予想されます。

主要材料セグメント

市場は材料別に、アルミニウム合金、チタン合金、超合金、鋼、複合材料に分類されています。これらの中で、複合材料は市場規模で最大のシェアを占めており、予測期間中に最も急速に成長するカテゴリーになると予測されています。これらの材料は、高い強度対重量比、耐腐食性、そして燃費向上効果から高く評価されています。

アルミニウム合金は、その汎用性、コスト効率、製造の容易さから、依然として使用量で優位に立っています。民間航空機および軍用航空機の胴体、翼、内部構造に広く使用されています。一方、チタン合金は、エンジン部品や着陸装置など、高い熱安定性が求められる重要部品で人気が高まっています。超合金と先進鋼も、高温耐性と応力耐性が極めて重要なエンジンや構造補強材への使用により、緩やかな成長が見込まれています。

商業需要と軍事需要

民間航空は、世界的な航空旅行の増加と大手航空会社による機材増強計画を背景に、引き続き市場最大のセグメントを占めています。旅客輸送量が回復・増加する中、航空機メーカーは納入目標の達成に向けて生産を増強しています。軽量素材は燃費向上と二酸化炭素排出量の削減に不可欠な役割を果たしており、新航空機の設計戦略において中心的な役割を果たしています。

しかし、軍事分野は最も高い成長率を達成すると予想されています。地政学的緊張の高まり、国境警備への懸念、そして地域全体で進行中の空軍の近代化により、先進的な防衛航空機への多額の投資が促進されています。多くの政府は、老朽化した航空機群を、耐久性と任務遂行能力を向上させる高性能素材を用いた最新の戦闘機や偵察機に置き換えることに重点を置いています。

詳細はこちら:https://www.fortunebusinessinsights.com/aerospace-defense-materials-market-102980

地域別インサイト

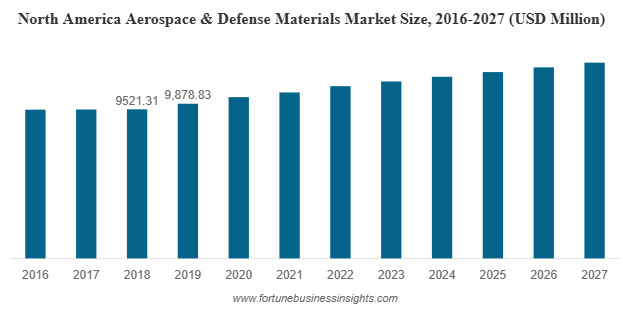

2019年、北米は世界の航空宇宙・防衛材料市場を席巻し、総売上高の半分以上を占めました。米国は、堅調な航空宇宙産業と多額の国防支出に支えられ、依然として最大の貢献国です。この地域の主要OEMおよび材料サプライヤーは、複合材製造、チタン加工、積層造形技術におけるイノベーションをリードし続けています。

ヨーロッパは、フランス、ドイツ、イギリスなどの国々が先頭に立って、これに追随しています。この地域は、確立された航空産業、強力な研究開発イニシアチブ、そして欧州連合(EU)の枠組みの下での共同防衛プロジェクトの恩恵を受けています。

アジア太平洋地域は、予測期間中に最も急速に成長する地域となることが予想されています。航空旅客数の増加、国内航空機生産の拡大、そして軍事近代化プログラムへの投資増加が、この地域の需要を牽引しています。中国、インド、日本、韓国などの国々は、航空宇宙研究、防衛インフラ、そして製造能力に多額の投資を行っています。

課題と制約

有望な成長が見込まれる一方で、市場はいくつかの課題に直面しています。複合材やチタン合金といった先端材料の高コストは、依然として中小規模メーカーにとって障壁となっています。新素材の認証プロセスも長期かつ高額で、承認までに何年もの試験が必要となることも珍しくありません。パンデミック中に見られたようなサプライチェーンの混乱は、調達と生産における脆弱性をさらに露呈させています。

さらに、複合材料のリサイクルと再利用は環境問題を引き起こし、業界関係者は積極的にその解決に取り組んでいます。リサイクル可能な複合材料とバイオベース材料の開発は、持続可能な成長に向けた新たな機会となっています。

主要な業界動向:

- 2020年4月– 米国に本社を置く先進複合材料メーカーのHexcel Corporationと、米国に本社を置き、航空宇宙産業の設計、製造、その他のサービスを提供する大手企業Woodward, Inc.は、2020年1月に発表された合併契約の相互解消を発表しました。COVID-19の流行による混乱により、両社は契約の解消を発表せざるを得なくなりました。

- 2019年8月– 先端材料・化学品メーカーである帝人株式会社は、北米の航空宇宙産業向け高耐熱性熱硬化性プリプレグの主要サプライヤーであるレネゲード・マテリアルズ・コーポレーションの買収を発表しました。これにより、帝人の航空宇宙事業における地位が強化され、製造能力も向上しました。

将来の展望

航空宇宙・防衛材料市場の未来は、イノベーションと持続可能性にかかっています。業界が電気航空機やハイブリッド航空機へと移行するにつれ、新たな温度、振動、そしてエネルギー貯蔵の要件に耐えられる材料の需要は高まります。競争力を維持するためには、協働的な研究開発、デジタル製造、そして材料イノベーションが引き続き重要となります。

2027年までに、市場では先進複合材料、積層造形技術、そして環境に優しい材料ソリューションが広く採用されると予想されています。防衛費と民間航空の着実な増加に伴い、世界の航空宇宙・防衛材料市場は、航空と安全保障の未来を形作る上で極めて重要な役割を果たすことが予想されます。

この記事をシェア