世界の食用包装市場は、2023年に7億1,109万米ドルと評価され、2024年の7億4,806万米ドルから2032年には約11億9,398万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.02%です。2023年にはヨーロッパが37.49%のシェアで市場をリードしましたが、米国市場は、プラスチック汚染への意識の高まりと、持続可能で環境に優しい包装ソリューションへの移行を背景に、2032年には2億8,259万米ドルに達すると予測されています。

市場概要

食用包装業界は、環境に配慮したイノベーションによって製品の包装、保存、配送方法が一変する中で、目覚ましい変革期を迎えています。中でも、食用包装は、プラスチック廃棄物と環境悪化という世界的な懸念に対する最も有望な解決策の一つとして浮上しています。この革新的な包装は生分解性であるだけでなく、消費も可能であり、廃棄物の削減と消費者の利便性向上という二重のメリットをもたらします。世界的な需要の高まりと堅調な成長予測を受け、食用包装市場は新たな拡大の時代を迎えています。

市場を牽引する主要トレンド

- 生分解性フィルムの需要増加:

プラスチック廃棄物の削減が世界的に注目される中、可食性フィルムは次世代の持続可能な包装ソリューションとしてますます注目を集めています。食品ラップ、カトラリーコーティング、飲料パウチなどの使い捨てプラスチックの代替としての可能性が、その普及を後押ししています。 - 包装におけるナノテクノロジー:

ナノテクノロジーの革新は、食品包装の性能を向上させています。ナノカプセル化や放出制御システムといった機能は、バリア性、保存期間、そして栄養価を向上させます。鮮度や酸素レベルを示すインジケーターを備えたインテリジェント包装も現実のものとなりつつあります。 - 健康と衛生への重点:

パンデミック後、衛生的で安全な包装に対する消費者の需要は大幅に高まっています。食べられる包装は、この需要に応えると同時に、包装廃棄物を削減する、分量管理と汚染防止機能を備えたソリューションを提供します。 - 植物由来素材への移行:

植物由来の食生活とビーガンライフスタイルの急増により、包装における植物由来素材の使用が促進されています。海藻、米、ジャガイモのでんぷんから作られた食べられるラップは、スタートアップ企業から既存企業まで、様々な企業で研究されています。

食用包装のトップ企業リスト:

- XAMPLA(英国)

- Notpla Ltd.(英国)

- JRFテクノロジー(米国)

- モノソルLLC(米国)

- Evoware(インドネシア)

- バイオーム・バイオプラスチックス(英国)

- Decomer Technology OÜ (エストニア)

- ラクティップス(フランス)

- フレックスシー(英国)

- ナガセアメリカ(米国)

マテリアルインサイト

素材別では、タンパク質ベースの包装が食品包装の主流となっています。大豆タンパク質、ホエイタンパク質、グルテン、カゼインなどの原料から得られるこれらの素材は、優れたガスバリア性と生分解性から好まれています。味を変えずに製品の鮮度を維持できるため、特に生鮮食品に適しています。

デンプンやセルロースなどの多糖類も、その入手しやすさと汎用性から注目を集めています。脂質ベースの包装材は、それほど一般的ではありませんが、耐湿性が求められる用途に使用されています。これらの材料を組み合わせることで、持続可能性と機能性を両立させ、食用包装の核となるイノベーションを実現しています。

製品インサイト

製品タイプの中では、フィルムが最大のシェアを占め、2023年には市場の44%以上を占める見込みです。可食性フィルムは、食品のコーティング、鮮度保持、微生物汚染の低減などに広く利用されています。透明で無味であることから、製造業者と消費者の双方にとって魅力的な製品となっています。

その他の製品カテゴリーには、医薬品や栄養補助食品によく使用されるカプセルやコーティングがあります。これらは、投与量の精度を高めるだけでなく、有効成分の放出を制御できます。こうした多様な用途により、食用包装は食品業界に限らず、ヘルスケアやパーソナルケアにも広がっています。

詳細はこちら:https://www.fortunebusinessinsights.com/edible-packaging-market-107722

地域別インサイト

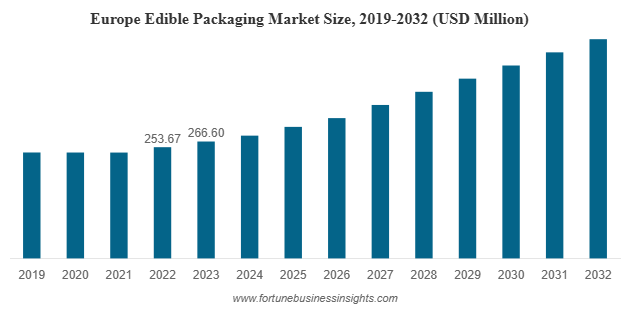

ヨーロッパは現在、食用包装市場をリードしており、2023年には世界売上高の37.49%以上を占めると予想されています。この優位性は、強力な環境政策、消費者意識、そして多額の研究投資によって支えられています。ヨーロッパ諸国は、産業界に対し、生分解性および食用素材の採用を積極的に奨励しており、持続可能性のベンチマークを設定しています。

北米もまた急成長を遂げている地域であり、米国は今後の成長に大きく貢献すると見込まれています。米国の食品包装セクターだけでも、食品・飲料、医薬品における持続可能なソリューションへの需要の高まりを背景に、2032年までに2億8,259万米ドルを超える規模に達すると予測されています。一方、インドや中国などのアジア太平洋市場では、人口増加、食品産業の成長、環境意識の高まりを背景に、急速に導入が進んでいます。ラテンアメリカやアフリカの新興国でも、中流階級の増加と政府主導によるプラスチック汚染抑制の取り組みが牽引役となり、市場は拡大しています。

業界が直面する課題

食用包装は大きな可能性を秘めているものの、いくつかの課題に直面しています。従来のプラスチック包装に比べて生産コストが依然として高く、拡張性が制限されています。衛生と安全を確保するために二次包装が必要となるため、環境への配慮というメリットが損なわれることも少なくありません。さらに、特に米国などの市場における規制上の課題が、迅速な導入の妨げとなっています。

消費者の受容ももう一つの要因です。持続可能性に配慮する購入者は熱心ですが、包装材を直接消費することに躊躇する人もいます。そのため、より広く受け入れられるための重要なステップとして、意識向上と教育が求められます。

主要な業界の動向:

- 2023年9月– Xamplaは、プラスチックに匹敵するバイオベースの食用包装ソリューションを開発する、注目の消費者ブランド「Morro」の立ち上げを発表しました。このブランドの立ち上げにより、食品ブランドは使い捨てプラスチックから容易に切り替え、同社の画期的な素材を使用できるようになります。

- 2022年8月– 大手コーティング企業である日本ペイントチャイナは、BASFと提携して、日本ペイントのドライミックスモルタルシリーズ製品を採用した新しい環境に優しい食用パッケージを導入しました。

機会

食用包装市場は、複数の分野において大きな可能性を秘めています。食品・飲料業界では、プラスチック廃棄物の削減と消費者への訴求力向上の手段となります。医薬品業界では、食用カプセルやフィルムが、薬剤の放出制御や投与量精度の向上といった機能的メリットをもたらします。化粧品業界も、革新的な用途に向けた食用包装の活用を模索しています。

材料科学、ナノテクノロジー、生分解性ソリューションの継続的な進歩により、業界は現在の多くの課題を克服できると期待されています。スタートアップ企業、研究機関、大企業間の連携により、開発と商業化がさらに加速するでしょう。

見通し

食用包装市場は単なるトレンドではなく、世界的なプラスチック廃棄物問題の解決に向けた重要な一歩です。イノベーション、持続可能性、そして機能性を融合させることで、この市場は未来の包装基準を再定義することになるでしょう。コストや規制といった課題は依然として残っていますが、長期的な見通しは依然として明るいです。着実な成長が見込まれ、業界全体で需要が高まる中、食用包装は世界的なサステナビリティ推進の不可欠な要素となるでしょう。

この記事をシェア