世界の3Dプリント材料市場は、2018年に15億3,000万米ドルと評価され、2026年には37億8,000万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)12.1%で成長すると見込まれています。北米は2018年に37.91%のシェアで市場をリードしましたが、米国市場だけでも、様々な業界における積層造形の導入増加を背景に、2026年までに12億8,000万米ドルに達すると予測されています。

市場動向

3Dプリント材料市場は、積層造形技術を用いた試作品、機能部品、そして最終製品の製造に不可欠です。これらの材料には、プラスチック、金属、セラミック、複合材料などがあり、それぞれ独自の用途があります。軽量で耐久性があり、コスト効率の高い材料への需要が高まっており、航空宇宙、自動車、ヘルスケア、家電製品など、幅広い産業における生産体制に変革をもたらしています。

市場を牽引する主要な要因の一つは、ラピッドプロトタイピングとマスカスタマイゼーションの需要増加です。企業は、製品開発サイクルの短縮、コスト削減、そして設計の柔軟性向上のために、3Dプリンティングを活用するケースが増えています。もう一つの大きな推進力は、従来の製造方法と比較して積層造形による材料廃棄物の削減であり、これは世界的な持続可能性への取り組みと合致しています。

しかし、課題は依然として残っています。3Dプリント材料市場のコストは、従来の製造工程で投入される材料と比べて大幅に高く、多くの場合10~15倍にもなります。さらに、市場は少数の有力ベンダーによって細分化されており、激しい競争と価格圧力が生じています。これらの課題は顕著ではありますが、継続的な研究、イノベーション、そして新規サプライヤーの参入によって軽減されると期待されます。

トップ3Dプリント材料企業リスト:

- ストラタシス株式会社

- 3Dシステムズ株式会社

- マテリアライズNV

- マークフォージド株式会社

- EOS GmbH

- ヘガネスAB

- アルケマ

- ロイヤルDSM NV

- エックスワン

- GEアディティブ

- エボニック インダストリーズ AG

- ヘガネスAB

- BASF SE

- コベストロAG

成長の原動力

いくつかの重要なトレンドが 3D プリント材料市場の拡大を促進しています。

- 航空宇宙および防衛分野での採用増加: 軽量、耐久性、燃費に優れたコンポーネントの需要により、材料の使用が加速しています。

- ヘルスケア用途: インプラント、補綴物、歯科機器の生産により、生体適合性材料と特殊材料の需要が高まっています。

- 持続可能性への重点: 付加製造により材料の無駄が削減され、環境目標と持続可能な生産に適合します。

- 材料科学の進歩: 継続的な研究開発により、より強力で、より用途が広く、コスト効率の高い 3D プリント材料が開発されています。

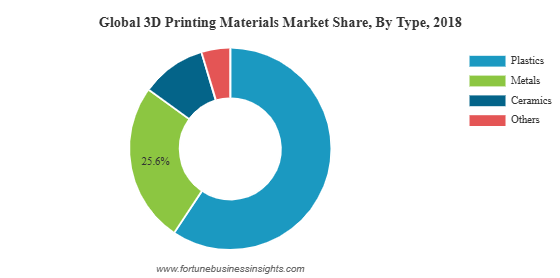

マテリアルインサイト

様々な材料の中で、プラスチックは最大の市場シェアを占めています。手頃な価格、汎用性、そして試作における幅広い用途から、消費財や電子機器などの業界で好まれる選択肢となっています。PLA、ABS、ナイロンなどの熱可塑性プラスチックは、加工の容易さと複数の3Dプリント技術との互換性から、この分野を席巻しています。

一方、金属分野は最も急速な成長を記録しています。航空宇宙、自動車、ヘルスケアなどの業界では、高性能アプリケーション向けに金属ベースの3Dプリントがますます活用されています。複雑で軽量かつ耐久性の高い部品を製造できるため、チタン、アルミニウム、ステンレス鋼などの金属はこれらの分野で不可欠な存在となっています。

セラミックスと複合材料もニッチながらも成長を続けています。セラミックスは高温用途や生体医学用途への応用が検討されており、複合材料はポリマーと炭素繊維などの強化材を組み合わせることで機械的特性を向上させます。フォトポリマーもまた重要なカテゴリーであり、その精密性と生体適合性から、特に歯科および医療用途で重要な役割を果たしています。

詳細はこちら:https://www.fortunebusinessinsights.com/3d-printing-material-market-102296

アプリケーションランドスケープ

3Dプリント材料市場の応用は、複数の業界に広がっています。航空宇宙・防衛セクターは、3Dプリント材料の最大の消費者の一つであり、積層造形を活用して軽量部品の製造、燃費削減、性能向上を実現しています。自動車業界では、試作、金型製造、そして機能部品の製造にも3Dプリントを活用しています。

ヘルスケア分野では、インプラント、義肢、手術模型の製造を可能にする生体適合性材料の需要が急増しています。カスタマイズされたソリューションや患者固有の製品が主流になりつつあり、医療に大きな改善をもたらしています。工業製造分野も3Dプリンティングの恩恵を受けており、特に工具、治具、固定具、交換部品のオンデマンド製造においてその恩恵を受けています。

地域のハイライト

2018年には北米が市場を席巻し、世界シェアの約37.91%を占めました。この地域の力強い成長は、技術の進歩、3Dプリンティングの普及、そして航空宇宙および自動車業界の大手企業による投資によるものです。米国は依然として市場のリーダーであり、2026年までに市場規模は12億米ドルを超えると予測されています。

一方、アジア太平洋地域は最も急速な成長を遂げている地域として台頭しています。この急成長は、急速な工業化、家電製品の成長、そして先進製造業を推進する政府の取り組みによって牽引されています。中国、日本、韓国、インドといった国々では、自動車、ヘルスケア、そして産業セクターにおいて3Dプリンティングの導入が拡大しています。ヨーロッパも強力な地位を維持しており、特にドイツは積層造形イノベーションの拠点となっています。

主要な業界の動向:

- 2019年9月– 3D Systemsは、3Dプリント用の新材料「PRO-BLK 10」と「HI-TEMP 300-AMB」を発売しました。これらの新製品により、同社の製品ポートフォリオは多様化し、お客様の用途範囲が拡大します。

- 2018年11月– Royal DSM NVは、熱溶解積層法を用いた3Dプリント用高性能熱可塑性コポリエステル「Arnitel ID2060 HT」を発売しました。このフィラメントは、耐薬品性、柔軟性、耐熱性などの特性をバランスよく備えています。

課題

巨大な可能性を秘めているにもかかわらず、市場には課題が山積しています。特に中小企業にとって、材料費の高さは依然として普及への大きな障壁となっています。さらに、一部の業界では標準化されたプロセスや認証が不足しており、それが普及の妨げとなっています。サプライチェーンの制約や高度な技術的専門知識の必要性も課題となっています。

将来の見通し

3Dプリント材料市場の見通しは依然として非常に有望です。2026年まで12%以上の年平均成長率(CAGR)が見込まれており、メーカー、サプライヤー、そしてエンドユーザーにとって豊富なビジネスチャンスが存在します。革新的な材料の継続的な開発と、業界を横断した用途拡大が、成長を牽引する上で中心的な役割を果たすでしょう。

企業が持続可能性、カスタマイズ、効率性を重視するようになるにつれ、高度な3Dプリント材料の需要は引き続き増加するでしょう。航空宇宙、自動車、ヘルスケア業界は引き続き最大の貢献者となる一方、建設や消費財といった新興セクターが新たな成長の道筋を拓くでしょう。

3Dプリント材料市場は、大きな変革の瀬戸際にあります。プラスチックから金属、そしてその他に至るまで、これらの材料は、産業界の製品の設計、試作、製造方法を大きく変えつつあります。高コストや市場の細分化といった課題は依然として残っていますが、イノベーションと世界的な積層造形(AM)の導入拡大に支えられ、全体的な成長軌道は力強いものとなっています。2026年までに市場規模はほぼ倍増すると予想されており、3Dプリントが世界の製造業に及ぼす計り知れない影響を反映しています。

この記事をシェア