世界の自動車用複合材市場は、2018年に76億7,000万米ドルと評価され、2026年には135億米ドルに成長すると予測されており、予測期間中は年平均成長率(CAGR)7.56%で成長すると見込まれています。北米は2018年に31.29%のシェアで市場をリードしましたが、米国市場は軽量素材と燃費向上への需要増加により、2026年には32億2,000万米ドルに達すると予測されています。

市場の成長

自動車業界は今、持続可能性、性能、そしてイノベーションが次世代の自動車を形作る岐路に立っています。数々の技術革新の中でも、自動車用複合材の台頭はゲームチェンジャーとして際立っています。軽量でありながら耐久性に優れたこれらの素材は、自動車の設計、製造、そして利用方法に新たな定義を与えています。自動車メーカーは排出量の削減、効率性の向上、そして先進的な自動車に対する高まる消費者の需要への対応に努めており、自動車用複合材市場は急速な成長を遂げており、今後数年間で大幅な拡大が見込まれています。

数値は分析方法によって異なりますが、一貫して言えるのは、自動車用複合材市場は成長を加速させているということです。軽量素材への需要に加え、電気自動車(EV)への移行、そして世界的な排出ガス規制の厳格化により、複合材は今後も自動車業界の進化に不可欠な存在であり続けるでしょう。

自動車用複合材料のトップ企業リスト:

- 帝人株式会社

- 三菱ケミカル株式会社

- 東レ株式会社

- SGLカーボン

- RTP社

- プラサンカーボンコンポジット

- オーウェンズ・コーニング

- ソルベイSA

- UFPテクノロジーズ株式会社

- BASF SE

- 他のプレイヤー

成長の原動力は何ですか?

- 軽量化への取り組み

安全機能やインフォテインメントシステムの追加、そしてEVの場合は大型バッテリーパックの搭載により、車両は重量が増加しています。カーボンファイバー、グラスファイバー、天然繊維複合材などの軽量素材は、車両全体の重量を軽減し、従来型自動車の燃費向上とEVの航続距離延長に貢献します。車両重量を10%削減すると、燃費は約6~8%向上するため、自動車メーカーにとって軽量化は最優先事項となっています。 - 環境規制と持続可能性

世界中の政府が厳しい排出ガス規制を導入しており、メーカーは効率性を最優先に考えた車両の再設計を迫られています。複合材料は、自動車メーカーが性能と環境への責任を両立することを可能にします。 - モビリティの電動化:

EV普及への世界的なシフトは、もう一つの重要な成長原動力です。バッテリーパックは車両の重量を大幅に増加させるため、複合材がEVのボディ、内装、構造部品に組み込まれ、この課題を克服しています。複合材は、消費者の重要な関心事である航続距離の延長において特に重要な役割を果たします。 - 製造における技術革新:

高圧樹脂トランスファー成形(HP-RTM)、圧縮成形、自動化といった革新により、複合材はより身近でコスト効率の高いものとなっています。これらのプロセスにより、サイクルタイムが短縮され、精度が向上し、大規模な用途にも対応できるようになり、高級車やスポーツカーだけでなく、一般の量産車にも複合材が使用されるようになっています。

詳細はこちら:https://www.fortunebusinessinsights.com/automotive-composites-market-102711

市場セグメンテーション:繊維、樹脂、アプリケーション

繊維の種類別

- ガラス繊維複合材は、コスト効率、強度、汎用性のバランスにより市場を支配しています。

- 炭素繊維複合材は、その優れた強度対重量比により、特にEVや高性能車で急速に成長しています。

- 天然繊維複合材は持続可能な代替品として登場し、内装や非構造用途で注目を集めています。

樹脂の種類別

- 熱硬化性樹脂は、その耐久性と耐熱性により、現在この分野をリードしています。

- しかし、熱可塑性樹脂は、リサイクル性、処理の高速化、大量生産への適合性を備えているため、注目を集めています。

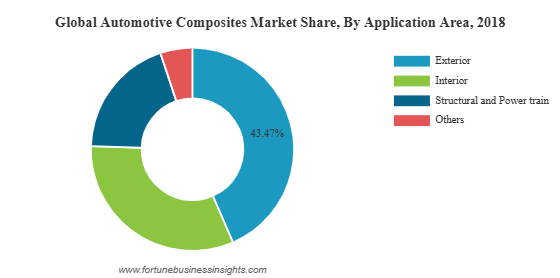

アプリケーション別

- 現在、ボディパネル、バンパー、ボンネットなどの外装用途が最大のシェアを占めています。

- ダッシュボード、ドアパネル、トリムなどの内装部品は、軽量化とデザインの柔軟性の両方を目的として、複合材に置き換えられるケースが増えています。

- 複合材が機械的ストレスに耐える能力があることが証明されたため、構造部品やパワートレイン部品の採用も増加しています。

地域別インサイト

- アジア太平洋地域は、自動車用複合材市場として最大かつ最も急速に成長しています。中国、インド、日本といった国々は、高い自動車生産量、EV普及に対する政府の支援、そして強固な製造エコシステムにより、市場を牽引しています。アジアは世界の需要のほぼ半分を占めています。

- ヨーロッパもまた、軽量化におけるイノベーションの拠点であり、ドイツ、イタリア、フランスがそれを牽引しています。この地域は、カーボンファイバーの採用が進んでいる高級車や高性能車市場の好調な恩恵を受けています。

- 北米では、持続可能性への取り組みと天然繊維複合材への関心の高まりにより、需要が高まっています。大手自動車メーカーは、乗用車と商用車の両方に複合材を組み込むための研究開発に多額の投資を行っています。

主要な業界の動向:

- 2021年2月– 帝人株式会社は、自動車用複合材事業を展開するベネット・オートモーティブ社にガラス繊維シート成形コンパウンド製造ラインを導入すると発表しました。この投資は、欧州自動車メーカーからの帝人の複合材部品に対する需要増加に対応するために行われました。

- 2021年1月– SGL Carbonは、電気自動車向けカーボン複合材の生産拡大のため、アーカンソー州拠点に450万米ドルを投資すると発表しました。同社は自動車用途のカーボンおよびガラス繊維強化製品の製造に携わっています。今回の生産能力増強は、最新の電気自動車シャシー向け複合材バッテリーエンクロージャーの需要増加に対応するために活用されます。

課題

有望な見通しにもかかわらず、市場はいくつかの課題に直面しています。

- 材料コストの高騰: 炭素繊維複合材と高度な樹脂技術は依然として高価であり、コストに敏感な車両分野での広範な採用が制限されています。

- リサイクルの制限:熱硬化性複合材料は、一度硬化するとリサイクルが困難です。これは環境上の課題であり、新しいリサイクル技術が成熟しない限り、受け入れが制限される可能性があります。

- 生産のスケーラビリティ: 進歩は見られるものの、大規模でコスト効率の高い生産を実現することは、多くの自動車メーカーにとって依然としてハードルとなっています。

市場をリードする主要プレーヤー

自動車用複合材市場の競争環境には、東レ、SGLカーボン、帝人株式会社、三菱ケミカルホールディングス、ヘクセル株式会社、オーウェンスコーニング、ソルベイ、デュポン・ド・ヌムールといった世界的リーダー企業が名を連ねています。これらの企業は、成長著しい市場でより大きなシェアを獲得することを目指し、費用対効果が高く持続可能な複合材ソリューションの導入に向けて、研究開発に多額の投資を行っています。

将来の見通し

自動車用複合材市場の将来は非常に有望です。世界が電動化、持続可能性、そして高性能モビリティへと進む中で、複合材は引き続き中心的な役割を果たしていくでしょう。コストとリサイクル性は依然として課題ですが、製造と材料科学におけるイノベーションによって、そのギャップは急速に縮まっています。自動車メーカーにとって、複合材はもはや高級スポーツカー専用のニッチな選択肢ではなく、日常の車に欠かせない部品になりつつあります。消費者にとって、この変化は、より軽量で安全、そして燃費の良い車を生み出すことを意味し、同時に世界的な持続可能性目標にも合致しています。つまり、自動車用複合材市場は単なる材料ではなく、モビリティの未来を牽引する市場なのです。

この記事をシェア