世界のポリエステル繊維市場は2024年に770.7億米ドルと評価され、2025年の820.7億米ドルから2032年には1,299.7億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.8%です。2024年にはアジア太平洋地域が市場をリードし、世界シェアの65.32%を占めました。

市場成長の原動力

ポリエステル繊維市場の成長を牽引する要因はいくつかあります。第一に、コスト効率が高く、耐久性があり、手入れが簡単な繊維への需要の高まりにより、ポリエステルは綿などの天然繊維を凌駕し続けています。縮み、しわ、伸びに強いという特性から、現代のライフスタイルに適した選択肢となっています。第二に、自動車、建設、インテリアといった産業の拡大により、シート、カーテン、カーペット、ジオテキスタイルといった用途におけるポリエステルの需要が拡大しています。もう一つの成長要因は、強力なサプライチェーンのサポートです。原材料の安定供給により、競争力のあるコストで大規模生産が可能になっています。繊維加工技術の進歩もポリエステルの性能特性を向上させ、スポーツウェアやテクニカルテキスタイルといったより特殊な用途に適した素材へと進化させています。

主要なポリエステル繊維企業一覧

- リライアンス・インダストリーズ・リミテッド(インド)

- インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド(タイ)

- 東レ株式会社(日本)

- シノペック・イージェン・ケミカル・ファイバー有限責任会社(中国)

- 浙江恒宜集団有限公司(中国)

- トンクン・ホールディング・グループ(中国)

- サンフェイムグループ(中国)

- ファーイースタンニューセンチュリーコーポレーション(台湾)

- アルペックポリエステル(メキシコ)

- ADVANSA(トルコ)

業界の変化とトレンド

- リサイクルポリエステルの台頭:ペットボトルを原料とするリサイクルポリエステルの需要が高まっています。この傾向は、持続可能性への取り組みや消費者意識の高まりが繊維調達の変化を促している地域で特に顕著です。

- グローバルサプライチェーンの変化:インドなどの国々は、合成繊維の生産能力を拡大することで、中国に代わる存在としての地位を積極的に築いています。ニット製品の輸出で知られるティルプルなどの地域では、2030年までに合成繊維製品のシェアを拡大するという野心的な目標を設定しています。

- テクニカルテキスタイルおよび機能性テキスタイル:ポリエステル繊維は、ジオテキスタイル、フィルター、防護服、医療用テキスタイルといった特殊用途での利用が拡大しています。これらの高機能分野は、従来の衣料品や家具市場よりも速い成長が見込まれています。

- 繊維加工における革新: 化学的および機械的リサイクル技術の進歩と、新しい染色および仕上げ技術により、ポリエステル製品の性能と持続可能性の両方が向上しています。

詳細はこちら:https://www.fortunebusinessinsights.com/polyester-fiber-market-111384

地域別インサイト

- アジア太平洋

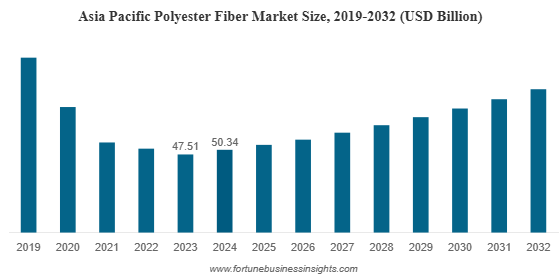

アジア太平洋地域はポリエステル繊維市場において紛れもないリーダーであり、2024年には65%以上の市場シェアを獲得すると見込まれています。この優位性は、中国やインドといった国々における大規模な生産と消費によって支えられています。この地域は、大規模な繊維製造基盤、コスト優位性、そして成長する国内需要を背景に、ポリエステル生産の中心地としての地位を確立しています。さらに、政府の好ましい政策と産業生産能力の拡大により、アジア太平洋地域は今後数年間、世界市場の成長エンジンであり続けることが確実視されています。

- 北米とヨーロッパ

北米とヨーロッパも重要な市場ですが、アジアに比べると成長は緩やかです。これらの地域では、主に技術用途、自動車用繊維、高級アパレルが需要を牽引しています。しかし、これらの市場では、持続可能性への懸念が消費者の嗜好や規制の枠組みに影響を与えています。これらの地域で事業を展開するメーカーは、リサイクルポリエステルの導入や環境に配慮した生産方法への投資を求める圧力が高まっています。

- 中東、アフリカ、ラテンアメリカ

中東、アフリカ、ラテンアメリカの新興市場では、ポリエステルの消費量が徐々に増加しています。急速な都市化、インフラ整備、そして可処分所得の増加が、ポリエステル繊維および家具の需要を押し上げています。これらの地域は、現時点では世界市場におけるシェアは小さいものの、将来的には大きな成長機会を秘めています。

主要な業界動向

- 2025年3月- ADVANSAのADVAtexは、消費者前の繊維廃棄物から作られた100%再生ポリエステル繊維です。バージン素材への依存を減らしながら、品質を維持します。このプロセスにより、繊維廃棄物が家具やマットレスに使用される耐久性の高い繊維へと生まれ変わり、世界的な繊維廃棄物問題の解決に貢献します。GRSおよびエコテックス認証を取得しています。

- 2024年7月- インドラマ・ベンチャーズは、5カ国7社からなるコンソーシアムに加盟し、持続可能なポリエステル繊維サプライチェーンの構築を目指します。この取り組みでは、従来の化石資源に代わる、CO₂由来の再生可能かつバイオベースの素材を活用します。このポリエステル繊維は、日本で販売されるザ・ノース・フェイス製品に使用される予定です。

課題

ポリエステル繊維市場は力強い成長を遂げているものの、特に持続可能性に関して、顕著な課題に直面しています。ポリエステルは再生不可能な資源である石油から作られており、その合成繊維という性質から環境への影響が懸念されています。マイクロプラスチック汚染やポリエステル廃棄物のリサイクル性の低さから、メーカーは持続可能な代替品の開発を迫られています。循環型経済モデルと環境に優しい繊維への関心が高まるにつれ、業界はリサイクル技術の導入と二酸化炭素排出量の削減を迫られています。リサイクルポリエステルは普及しつつあるものの、その導入は依然として全体の生産量のごく一部に過ぎません。そのため、持続可能な繊維ソリューションの拡大は、依然として業界にとって最大の課題の一つとなっています。

将来の見通し

ポリエステル繊維市場は、今後10年間で市場規模がほぼ倍増する見込みです。新興国における消費の増加、技術用途への多様化、そして天然繊維に対する価格優位性が、この成長を支えるでしょう。しかし、成長と持続可能性のバランスをいかに保てるかが、業界の長期的な方向性を決定づけるでしょう。政府、メーカー、そして消費者は皆、より環境に優しいポリエステルソリューションへの移行を加速させる上で重要な役割を果たしています。

ポリエステル繊維市場は、その耐久性、手頃な価格、そして幅広い用途への適応性により、世界の繊維産業において依然として大きなシェアを占めています。衣料品や室内装飾品から自動車内装、産業用途に至るまで、ポリエステルは人々の生活に深く根付いています。市場規模は2024年の770.7億米ドルから2032年には約1,300億米ドルへと成長すると予想されており、これは変化する世界情勢におけるポリエステルの回復力と適応力を物語っています。同時に、業界はリサイクルの拡大、環境に優しい技術への投資、そして環境フットプリントの削減を通じて、持続可能性の課題にも取り組まなければなりません。イノベーションと持続可能性を重視する企業は、この変化の激しい市場環境において、最も成功しやすい立場にあると言えるでしょう。

この記事をシェア