2019年の世界航空宇宙・防衛材料市場は184億1,183万米ドルと評価され、2027年には238億2,545万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は4.21%です。北米は2019年に53.65%のシェアで市場をリードしましたが、米国市場だけでも軽量・高性能材料の進歩により、2027年までに120億1,942万米ドルに達すると予測されています。

市場規模と予測

航空宇宙・防衛材料市場は、技術、製造プロセス、そして材料科学の進歩が業界を変革する中で、大幅な成長を遂げています。次世代戦闘機から民間航空機、そして宇宙探査機に至るまで、より軽量で強度が高く、耐久性の高い材料への需要が加速しています。各国政府、防衛機関、そして民間航空宇宙企業は、性能向上、軽量化、燃費向上、そして厳格な安全基準への適合を実現する先進材料に多額の投資を行っています。

航空宇宙および防衛材料市場における主要企業リスト:

- アルコニック社(米国)

- 東レ・コンポジットマテリアルズ・アメリカ社(米国)

- ハンツマン(米国)

- エボニック インダストリーズ(ドイツ)

- ヘクセルコーポレーション(米国)

- マテリオン社(米国)

- AMIメタルズ社(米国)

- TATA Advanced Materials Limited(インド)

- Koninklijke Ten Cate BV (オランダ)

- ソフィテック(スペイン)

- 帝人株式会社(レネゲードマテリアルズ株式会社)(日本)

- その他

主な成長要因

- 航空機生産の増加

旅客数の急増、格安航空会社(LCC)の成長、老朽化した航空機の代替により、民間航空機の生産率が増加しています。これは、軽量で高性能な材料に対する需要を直接的に押し上げています。 - 軍事近代化プログラム

多くの国で国防予算が増加しており、近代化プログラムはステルス技術、高速機動性、そして生存性に重点を置いています。こうした要件により、特殊合金、複合材料、先進セラミックスの使用が促進されています。 - 燃料効率と持続可能性

航空会社と防衛軍は、二酸化炭素排出量と運航コストの削減というプレッシャーにさらされています。軽量素材、特に複合材や先進的なアルミニウム合金は、構造の健全性を維持しながら燃料を節約することを可能にします。 - 宇宙探査と衛星

月面探査、火星探査、衛星配備への関心が再び高まり、極端な温度、放射線、真空状態に耐えられる材料の需要が高まっています。

将来の動向

- 持続可能性への取り組み

リサイクル可能な材料とエネルギー効率の高い製造プロセスへの移行は、今後も研究開発の取り組みに影響を与え続けます。 - 付加製造

3D プリンティングにより、高度な合金や複合材料を使用した複雑な航空宇宙部品のコスト効率の高い生産が可能になります。 - ナノマテリアル

ナノテクノロジーを導入することで、強度を高め、重量を軽減し、耐熱性と耐摩耗性を向上させることができます。 - スマート マテリアル

自己修復複合材と形状記憶合金は、航空宇宙のメンテナンスと耐久性に革命をもたらす可能性があります。

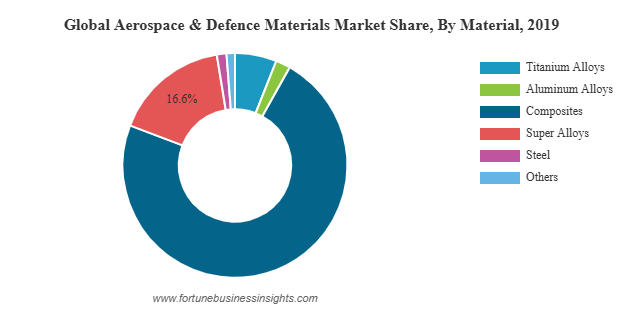

材料セグメンテーション

- 複合材料

複合材料は、優れた強度対重量比と耐腐食性を備え、主要な材料カテゴリーとして台頭しています。炭素繊維強化ポリマーは、航空機の胴体、翼、内装部品に広く使用されています。 - アルミニウム合金

アルミニウム合金は、軽量、リサイクル性、そしてコスト効率の良さから、航空宇宙構造物にとって依然として重要な役割を果たしています。7000シリーズなどの高度なグレードは、耐荷重用途において高い強度を提供します。 - チタン合金

チタンは、着陸装置、エンジン部品、機体など、高応力と高温にさらされる部品に適しています。その耐食性により、航空宇宙および海軍防衛の用途で高い価値を発揮します。 - 超合金と先端金属

ニッケルベースおよびコバルトベースの超合金は、ジェットエンジンやロケット推進システムなどの高温環境に不可欠です。 - セラミック マトリックス複合材料 (CMC)

これらの先進的な材料は、その軽量性と極度の熱に耐える能力により、特にエンジン部品において注目を集めています。

詳細はこちら:https://www.fortunebusinessinsights.com/aerospace-defense-materials-market-102980

地域別インサイト

- 北米

主要な航空宇宙メーカーと防衛関連企業の本拠地である北米は、世界市場を支配しています。民間航空機と軍用航空機の両方の製造に携わる企業の存在により、先端材料に対する旺盛な需要が確保されています。 - ヨーロッパ:

航空機製造と防衛システムの主要企業を擁するヨーロッパは、高い市場シェアを維持しています。EUの厳格な環境規制は、軽量でリサイクル可能な素材の革新を促進しています。 - アジア太平洋

地域は、航空旅客数の増加、防衛予算の増大、中国、インド、日本などの国の国内製造能力の拡大により、最も急速な成長を遂げています。 - 中東およびアフリカ

航空ハブ、防衛調達、インフラ開発への投資により、これらの地域での市場プレゼンスが徐々に拡大しています。

業界が直面する課題

成長見通しは明るいものの、いくつかの課題が市場拡大に影響を及ぼす可能性があります。

- 高い生産コスト: 先進的な材料、特に複合材料やチタン合金は、生産や加工にコストがかかる場合があります。

- 複雑な認証プロセス: 航空宇宙材料は厳格な安全性と性能の基準を満たす必要があり、長時間にわたるテストと承認の手続きが必要です。

- サプライ チェーンの脆弱性: 専門のサプライヤーや原材料供給元への依存により混乱が生じる可能性があります。

- 地政学的リスク: 貿易制限、関税、国際的な緊張が材料の入手可能性と価格に影響を及ぼす可能性があります。

主要な業界の動向:

- 2020年4月– 米国に本社を置く先進複合材料メーカーのHexcel Corporationと、米国に本社を置き、航空宇宙産業の設計、製造、その他のサービスを提供する大手企業Woodward, Inc.は、2020年1月に発表された合併契約の相互解消を発表しました。COVID-19の流行による混乱により、両社は契約の解消を発表せざるを得なくなりました。

- 2019年8月– 先端材料・化学品メーカーである帝人株式会社は、北米の航空宇宙産業向け高耐熱性熱硬化性プリプレグの主要サプライヤーであるレネゲード・マテリアルズ・コーポレーションの買収を発表しました。これにより、帝人の航空宇宙事業における地位が強化され、製造能力も向上しました。

見通し

航空宇宙・防衛材料市場は、技術の進歩、世界的な防衛支出の増加、そしてより軽量で強度が高く、持続可能な材料の絶え間ない追求に支えられ、着実な成長軌道に乗っています。イノベーション、コスト効率、そして持続可能性に重点を置く企業は、今後数年間の成長機会を捉える上で有利な立場にあります。民間航空、防衛近代化、そして宇宙探査の拡大が続くにつれ、最先端材料への需要はますます高まり、このセクターは世界経済において最もダイナミックなセクターの一つとなるでしょう。

この記事をシェア