世界の建築断熱材市場は、2023年に325億3,000万米ドルと評価され、2024年の339億8,000万米ドルから2032年には486億米ドルに拡大すると予測されています。2024年から2032年の予測期間中、年平均成長率(CAGR)は4.5%です。2023年にはアジア太平洋地域が市場をリードし、49.12%の圧倒的なシェアを獲得しました。米国では、建築・建設分野における省エネ技術の推進に向けた政府の強力な取り組みに支えられ、市場は大幅な成長を遂げ、2032年には約76億米ドルに達すると予想されています。

市場規模と成長予測

世界の建築断熱市場は、エネルギー効率、持続可能性目標、そしてグリーン建設を推進する政府規制への意識の高まりを背景に、大きな変革期を迎えています。都市化が加速し、気候変動への懸念が高まる中、住宅および商業ビルにおける効果的な断熱材の需要は、先進国・新興国を問わず急増しています。

トップ建築断熱会社リスト:

- BASF(ドイツ)

- アトラス・ルーフィング・カンパニー(米国)

- セロフォーム・ノース・アメリカ社(米国)

- デュポン(米国)

- クナウフ・インシュレーション(米国)

- オーウェンスコーニング(米国)

- Armacell SA(ルクセンブルク)

- 北京新建築材料(集団)有限公司(中国)

- エボニック(ドイツ)

- ボンドールインドネシア(インドネシア)

- ビュクサン(韓国)

- 華美省エネ技術グループ株式会社(中国)

- ジョンズ・マンヴィル(米国)

主要な市場推進要因

建築断熱市場の成長には、いくつかの要因が寄与しています。まず第一に、世界のエネルギー消費量の大部分を占める建物におけるエネルギー消費量の削減への関心の高まりが挙げられます。断熱材は、室内温度を維持し、冷暖房システムへの依存度を低減し、ひいては光熱費と温室効果ガス排出量の削減に重要な役割を果たします。

もう一つの大きな推進力は、各国における厳格な規制とエネルギー効率基準の導入です。北米、欧州、そして一部のアジア諸国では、新築および改築において、性能基準を満たす断熱ソリューションの導入を義務付ける規制を導入しています。ネットゼロビルや持続可能な都市開発への取り組みも、建設業者や開発業者による高品質な断熱材への投資を促しています。

さらに、室内の快適性、空気の質、そして持続可能性に対する消費者の意識の高まりにより、住宅所有者や企業は建物の改修において断熱を優先する傾向にあります。LEED、BREEAM、ENERGY STARといったグリーンビルディング認証の普及も、断熱ソリューションの採用をさらに加速させています。

材料のトレンドとイノベーション

建築断熱材市場には、それぞれ独自の断熱性、遮音性、環境性を持つ多様な素材が存在します。グラスウールやストーンウールなどのミネラルウールは、優れた耐熱性、不燃性、吸音性から、最も広く使用されている断熱材です。ミネラルウールは2024年に最大の市場シェアを獲得し、予測期間を通じてその優位性を維持すると予想されています。

発泡ポリスチレン(EPS)、押出ポリスチレン(XPS)、ポリウレタン(PU)、ポリイソシアヌレート(PIR)などの発泡プラスチックも、軽量、低熱伝導性、そして施工の容易さから注目を集めています。これらの材料は、性能要件が厳しい商業施設や工業施設で特に人気があります。

エアロゲル、真空断熱パネル(VIP)、バイオセルロースといった新興断熱材は、優れた断熱性能と環境への配慮から注目を集めています。例えばエアロゲルは、超薄型でありながら比類のない断熱性を発揮するため、限られたスペースでの用途に最適です。また、建設分野における循環型経済への取り組みへの需要の高まりに対応するため、リサイクル材や天然繊維の活用も検討されています。

詳細はこちら:https://www.fortunebusinessinsights.com/building-thermal-insulation-market-102708

アプリケーションと最終用途のセグメンテーション

- 断熱材は、屋根、壁、床、天井、地下室など、建物の外壁の様々な部分に使用されています。屋根断熱材は、直射日光にさらされる面積が広く、熱の吸収や放出を防ぐ必要性が高いことから、2024年には市場シェアが最も高くなりました。壁断熱材も、特に保温性が重視される寒冷地域では重要なセグメントです。

- 最終用途別では、住宅部門が大きなシェアを占め、市場を支配しています。これは、住宅所有率の上昇、省エネ住宅への政府補助金、そして快適な居住環境を求める消費者の嗜好によるものです。一方、商業部門も急速な成長を遂げており、特にオフィスビル、ホテル、病院、教育機関では、省エネ改修による運用コストの削減が求められています。

地域市場の洞察

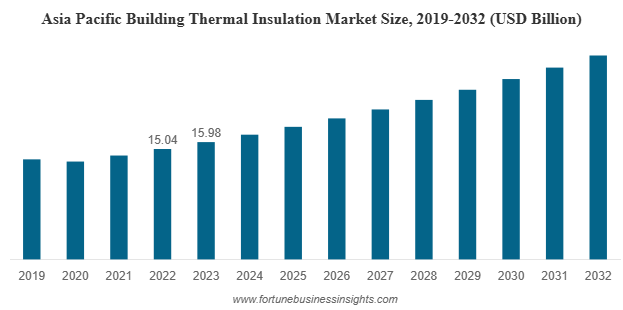

- アジア太平洋地域は、数量ベースで世界の建築断熱材市場をリードしており、中国、インド、東南アジアにおける建設活動の活況により、今後もその優位性を維持すると予想されています。急速な都市化、中間層の所得増加、そして政府の支援策により、新築と改修の両方において断熱材の採用が進んでいます。

- ヨーロッパは、厳格なエネルギー性能指令、グリーンビルディング認証の普及、そして建築業界の脱炭素化への強い関心に支えられた、もう一つの主要市場です。ドイツ、フランス、北欧諸国などの国々は、古い建物の断熱改修に多額の投資を行っています。

- 北米、特に米国は、インフラの近代化、エネルギー効率化へのインセンティブ、そして建物の持続可能性に対する意識の高まりに牽引され、力強い成長を見せています。米国市場は、先進材料とスマート断熱技術の導入により、2032年までに76億米ドルに達すると予測されています。

主要な業界の動向:

- 2021年4月 – アトラス・ルーフィング・カンパニーは、プレハブテーパード製品「SureSlope」を発表しました。ポリイソ屋根断熱材の新製品ファミリーは、屋根工事に最適で、現場の廃棄物を削減し、設置時間を短縮します。

- 2021年3月 - オーウェンスコーニングは、建設業界向けの不織布、フィルム、紙のコーティング、印刷、仕上げ加工を専門とするvliepa GmbHを買収しました。この買収により、欧州の建設業界における顧客向けの不織布ポートフォリオが拡大します。

課題と機会

建築断熱材市場は、堅調な成長見通しにもかかわらず、いくつかの課題に直面しています。原材料価格の変動、建設業界における労働力不足、そして発展途上国における認知度の低さなどが、成長をある程度阻害する可能性があります。さらに、一部の断熱材は環境への影響が厳しく評価されており、メーカーはより環境に優しい代替品への革新を迫られています。

しかし、課題をはるかに上回る機会が存在します。プレハブ工法やモジュール工法、スマートビルディング技術、高性能断熱システムにおけるイノベーションは、市場拡大の新たな道を切り開いています。エネルギーニュートラルで持続可能な建物への移行は、今後も世界中で高度な断熱ソリューションに対する強い需要を生み出すでしょう。

将来の見通し

世界の建築断熱市場は、エネルギー効率規制、快適性を求める消費者の需要、そして低炭素建築への移行を背景に、持続可能な長期成長が見込まれています。断熱技術が進化し、より利用しやすくなるにつれ、よりスマートで環境に優しく、エネルギー効率の高い未来の建物を形作る上で、断熱技術はこれまで以上に重要な役割を果たすようになるでしょう。

この記事をシェア