世界のポリエステル繊維市場は、2024年に770.7億米ドルと評価され、2025年には820.7億米ドルに拡大し、2032年には1,299.7億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は6.8%と予測されています。2024年にはアジア太平洋地域が市場をリードし、世界シェアの65.32%を占めました。

市場の推進要因

ポリエステル繊維は、そのコスト効率、耐久性、防シワ性、速乾性から広く好まれています。繊維・アパレル産業の成長に伴い、特に発展途上国において、ポリエステルの需要も高まっています。天然繊維に似た特性を持ちながらも優れた性能を発揮するため、ファッション、家具、テクニカルテキスタイルなど、様々な用途で幅広く活用されています。

ポリエステル繊維市場の成長を牽引する重要な要因の一つは、自動車内装材、工業用断熱材、包装材への採用の増加です。ポリエステルの軽量性は燃費向上にも貢献し、自動車製造において好まれる素材となっています。

主要なポリエステル繊維企業一覧

- リライアンス・インダストリーズ・リミテッド(インド)

- インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド(タイ)

- 東レ株式会社(日本)

- シノペック・イージェン・ケミカル・ファイバー有限責任会社(中国)

- 浙江恒宜集団有限公司(中国)

- トンクン・ホールディング・グループ(中国)

- サンフェイムグループ(中国)

- ファーイースタンニューセンチュリーコーポレーション(台湾)

- アルペックポリエステル(メキシコ)

- ADVANSA(トルコ)

持続可能性とリサイクルのトレンド

世界的な関心が持続可能性へと移る中、リサイクルポリエステル(rPET)が注目を集めています。メーカーは、二酸化炭素排出量の削減を目指し、環境に優しい生産方法にますます注力しています。使用済みPETボトルや繊維廃棄物から作られるリサイクルポリエステルは、アパレルや産業用繊維の幅広い用途で利用されています。rPETの成長は、合成繊維の使用に伴う環境問題への対応と、より環境に優しい代替品を求める消費者のニーズへの対応のバランスをとることに役立っています。

複数の地域で政府や規制当局がリサイクル材料の利用を推進しており、リサイクル技術の革新が大きく促進されています。バージンポリエステルは依然として市場シェアを独占していますが、rPETセグメントは急速に拡大しており、将来の需要形成において重要な役割を果たすことが期待されています。

地域別インサイト

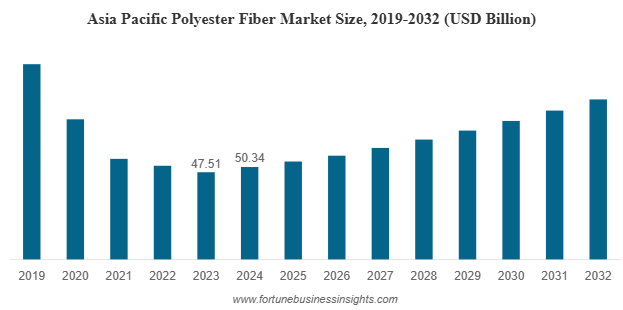

- 2024年のポリエステル繊維市場はアジア太平洋地域が圧倒的なシェアを占め、世界シェアの32%を占めました。この地域は、中国、インド、ベトナムといった大規模な繊維製造拠点を擁し、コスト効率の高い労働力、豊富な原材料、そして合成繊維産業を促進する政府による政策に支えられています。また、この地域におけるeコマースとファストファッションの台頭も、ポリエステルの需要をさらに増加させています。

- 北米とヨーロッパも市場収益に大きく貢献しています。これらの地域では持続可能な慣行と循環型経済モデルが重視されており、リサイクル繊維の導入が加速しています。これらの地域における技術の進歩と高い消費者意識は、企業を環境負荷の少ない生産と持続可能な製品ラインへと導いています。

- ラテンアメリカ、アフリカ、中東の新興市場は、インフラ整備、都市化、そして中間層人口の拡大に牽引され、緩やかな成長が見込まれます。これらの市場における世界的な繊維ブランドの浸透も、ポリエステル消費の増加に寄与するでしょう。

詳細はこちら:https://www.fortunebusinessinsights.com/polyester-fiber-market-111384

主要な業界動向

- 2025年3月- ADVANSAのADVAtexは、消費者前の繊維廃棄物から作られた100%再生ポリエステル繊維です。バージン素材への依存を減らしながら、品質を維持します。このプロセスにより、繊維廃棄物が家具やマットレスに使用される耐久性の高い繊維へと生まれ変わり、世界的な繊維廃棄物問題の解決に貢献します。GRSおよびエコテックス認証を取得しています。

- 2024年7月- インドラマ・ベンチャーズは、5カ国7社からなるコンソーシアムに加盟し、持続可能なポリエステル繊維サプライチェーンの構築を目指します。この取り組みでは、従来の化石資源に代わる、CO₂由来の再生可能かつバイオベースの素材を活用します。このポリエステル繊維は、日本で販売されるザ・ノース・フェイス製品に使用される予定です。

市場セグメンテーション

ポリエステル繊維市場は、タイプ、用途、供給源によって分類できます。

- タイプ別:市場はステープルファイバーとフィラメントファイバーに分かれています。ステープルファイバーは詰め物、断熱材、混紡生地によく使用され、フィラメントファイバーは高性能繊維の織物や編み物に好まれています。

- 供給源別:バージンポリエステルとリサイクルポリエステルが含まれます。バージンポリエステルは安定したサプライチェーンにより引き続きリードしていますが、環境意識の高まりに伴い、リサイクルポリエステルへの移行が顕著になっています。

- 用途別:ポリエステル繊維は、衣料、家庭用家具、自動車、建設、工業分野で使用されています。衣料が最大の用途分野であり、次いで家庭用家具と自動車内装が続いています。

課題

ポリエステル繊維は広く使用されているにもかかわらず、生産にはエネルギー集約型であり、石油由来の原料に大きく依存しています。マイクロプラスチック汚染や生分解性の欠如といった環境問題は、業界にとって継続的な課題となっています。さらに、原油価格の変動は生産コストと供給安定性に影響を与える可能性があります。

さらに、環境団体や消費者からの厳しい監視の強化により、製造業者は革新とより環境に配慮したプロセスへの移行を迫られています。適応に失敗した企業は、競争力の維持に苦労する可能性があります。

今後の機会

ジオテキスタイル、濾過布、医療用テキスタイル、難燃性布など、テクニカルテキスタイルには大きな成長機会があり、ポリエステルの優れた性能特性は理想的な選択肢となっています。さらに、温度、湿度、光に反応するスマートテキスタイルの進化は、ポリエステル繊維の用途に新たな可能性をもたらしています。

バイオベースポリエステルと先進ポリマー技術への投資は、次世代の持続可能な繊維への道を開くと期待されています。サプライチェーンにクローズドループリサイクルとトレーサビリティを組み込んでいるブランドは、市場での選好度を高めています。

将来の展望

世界のポリエステル繊維市場は、多様な用途、消費者需要の高まり、そして産業用途の増加に牽引され、成長軌道に乗っています。持続可能性と原材料価格の変動に関する課題は依然として残るものの、リサイクル、イノベーション、そして環境に配慮した生産への移行は新たな機会をもたらします。アジア太平洋地域が最前線に立ち、北米と欧州が持続可能な生産活動を推進していることから、世界市場は継続的な拡大が見込まれます。循環型モデルと性能向上技術に投資する企業は、今後10年間で業界リーダーとして台頭する可能性が高いでしょう。

この記事をシェア