世界のポリエステル繊維市場は2024年に770.7億米ドルと評価され、2025年の820.7億米ドルから2032年には1,299.7億米ドルに拡大すると予測されており、予測期間中に6.8%の年平均成長率(CAGR)を記録する見込みです。2024年には、アジア太平洋地域が65.32%の圧倒的シェアで市場をリードしました。

ポリエステル繊維は、石油由来の合成ポリマーであるポリエチレンテレフタレート(PET)を主原料としています。伸縮性、耐摩耗性、耐シワ性、そして速乾性に優れているため、幅広い用途に適しています。ポリエステル繊維は、短繊維や長繊維など様々な形態で提供されており、織物・不織布の両方に広く使用されています。

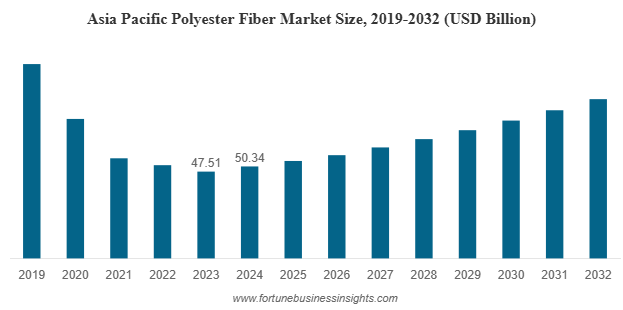

市場規模と成長

ポリエステル繊維市場は近年大きな規模で評価されており、予測期間中は着実な成長が見込まれています。この成長は、衣料品や室内装飾品におけるこの繊維の広範な用途に加え、断熱材、フィルター、建築資材といった不織布用途における重要性の高まりに起因しています。発展途上国におけるポリエステル消費の増加と、繊維・衣料産業の拡大が、この市場拡大の重要な原動力となっています。

さらに、手頃な価格で耐久性のある繊維素材への需要は世界中で高まり続けています。ポリエステルは入手しやすさと優れた性能により、様々なエンドユーザー分野で綿やウールといった従来の素材に取って代わる傾向が高まっています。

主要なポリエステル繊維企業一覧

- リライアンス・インダストリーズ・リミテッド(インド)

- インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド(タイ)

- 東レ株式会社(日本)

- シノペック・イージェン・ケミカル・ファイバー有限責任会社(中国)

- 浙江恒宜集団有限公司(中国)

- トンクン・ホールディング・グループ(中国)

- サンフェイムグループ(中国)

市場セグメンテーション

- 製品タイプ別:

ポリエステル繊維市場は、ポリエステル短繊維(PSF)とポリエステル長繊維(PFY)に分類できます。PSFは不織布の製造に広く使用され、繊維充填材、自動車内装材、テキスタイルなどの用途に広く採用されています。一方、PFYは織物や編み物に広く使用され、衣料品や家庭用テキスタイル用の生地を生産しています。 - 用途別:

市場は、アパレル、家庭用家具、自動車用テキスタイル、フィルター、産業用ファブリックなど、様々な用途に広がっています。ポリエステルはカジュアルウェア、スポーツウェア、ワークウェアの製造に広く使用されているため、アパレル分野は市場で大きなシェアを占めています。家庭用家具分野も、インテリア装飾品や住宅リフォーム製品への消費者支出の増加に支えられ、急速に成長しています。 - 最終用途産業別:

主要な最終用途産業には、繊維、自動車、建設、ヘルスケア、包装などが含まれます。繊維産業は依然として主要なエンドユーザーですが、自動車業界では、その強度と柔軟性から、シートカバー、カーペット、断熱材、エアバッグなどにポリエステル繊維の採用が増えています。

詳細はこちら:https://www.fortunebusinessinsights.com/polyester-fiber-market-111384

地域別インサイト

- アジア太平洋地域は、中国、インド、ベトナム、インドネシアといった主要な繊維製造拠点の存在により、世界のポリエステル繊維市場を支配し、最大のシェアを占めています。この地域は、生産コストの低さ、豊富な労働力、そして高い国内消費といった恩恵を受けています。特に中国はポリエステル繊維の最大の生産国であり、消費国でもあり、世界の生産量の大部分を占めています。

- 北米とヨーロッパは成熟した市場であり、持続可能なリサイクルポリエステル製品への高い需要が特徴です。環境意識の高まりと規制政策により、これらの地域のメーカーは環境に配慮した生産方法への投資を促されています。

- ラテンアメリカ、中東、アフリカは、都市化、工業化、繊維・建設部門への投資の増加に伴い、潜在的な市場として台頭しています。

主要な市場動向

- 持続可能性とリサイクル:ポリエステル繊維市場における最も重要なトレンドの一つは、持続可能なリサイクル繊維への移行です。企業や消費者が環境に配慮した代替品を求める中、使用済みペットボトルを原料とするリサイクルポリエステルが注目を集めています。

- テクニカルテキスタイルにおけるイノベーション:ポリエステル繊維は、ジオテキスタイル、医療用テキスタイル、濾過材などのテクニカルテキスタイル用途でますます利用されています。これらの用途では、耐久性、耐薬品性、加工性といった特定の機能的利点を備えた高性能素材が求められています。

- 自動車・建設分野における需要の高まり:シートベルト、断熱材、エアバッグなどの自動車用途におけるポリエステル繊維の使用が増加しています。建設業界では、コンクリートの補強や断熱材としてポリエステル系素材が使用されています。

- コスト競争力:ポリエステル繊維は、綿などの天然繊維に比べてコスト面で優位性があります。安定した品質と入手しやすさから、繊維業界における大量生産に適した選択肢となっています。

主要な業界動向

- 2025年3月 - ADVANSAのADVAtexは、消費者前の繊維廃棄物から作られた100%再生ポリエステル繊維です。バージン素材への依存を減らしながら、品質を維持します。このプロセスにより、繊維廃棄物が家具やマットレスに使用される耐久性の高い繊維へと生まれ変わり、世界的な繊維廃棄物問題の解決に貢献します。GRSおよびエコテックス認証を取得しています。

- 2024年7月 -インドラマ・ベンチャーズは、5カ国7社からなるコンソーシアムに加盟し、持続可能なポリエステル繊維サプライチェーンの構築を目指します。この取り組みでは、従来の化石資源に代わる、CO₂由来の再生可能かつバイオベースの素材を活用します。このポリエステル繊維は、日本で販売されるザ・ノース・フェイス製品に使用される予定です。

課題

ポリエステル繊維は、その優れた利点にもかかわらず、いくつかの課題に直面しています。生分解性の欠如や洗濯時のマイクロプラスチックの剥離といった環境問題への懸念から、規制が強化され、消費者の監視も厳しくなっています。さらに、原材料価格、特に原油由来製品の価格変動は、生産コストと利益率に影響を及ぼす可能性があります。

将来の展望

ポリエステル繊維市場は、繊維製造におけるイノベーション、リサイクル繊維や持続可能な繊維への注目の高まり、そして発展途上地域における需要の拡大を背景に、今後数年間着実に成長すると予想されています。繊維混紡の進歩、染色技術の向上、そして循環型経済への取り組みも、市場の成長をさらに支えると期待されます。

メーカーがより環境に配慮した慣行を採用し、技術の進歩に投資するにつれて、ポリエステル繊維は現代の繊維および工業用途において中心的な役割を果たし続けるでしょう。

この記事をシェア