最近の業界レポートによると、世界の 電線・ケーブル材料市場は2024年に1,748.4億米ドル に達すると予測されています 。 2025年には1,735.2億米ドルとわずかに減少すると予測されていますが 、市場は力強く回復し、 2032年には2,444.4億米ドルに達し、 予測期間中の年平均成長率(CAGR)は5.0%と予想されています。

この市場拡大は、主に世界的なインフラ開発、技術進歩、そして持続可能性への取り組みの進展によって推進されています。先進材料の採用拡大、規制の変化、そしてデジタルインフラへの投資が相まって、電線・ケーブル材料の製造・導入方法に変革をもたらしています。

主要な市場推進要因とトレンド

1. テクノロジー主導の材料イノベーション

電線・ケーブル材料業界では、性能、耐久性、安全性の向上に重点を置いたイノベーションが急増しています。 ポリ塩化ビニル(PVC)、 架橋ポリエチレン(XLPE)、 電子線架橋ポリマー、 リサイクル可能なポリプロピレン(PP)といった強化された絶縁材や導体材料は、耐熱性の向上、寿命の延長、信号伝送の改善を可能にしています。

注目すべき例として、 Finolex社のFinoUltra電線が挙げられます。この電線は、 75%高い電流負荷に対応し 、最高125℃の温度 で動作し 、推定 50年の寿命を誇ります。これらの特徴により、地下鉄システムや国際空港といった要求の厳しいインフラプロジェクトに最適です。

2. 持続可能性と環境規制

持続可能性は重要な優先事項となっています。環境に配慮した取り組みに対する規制の強化により、メーカーは 電線・ケーブルの製造において、低排出、 ハロゲンフリー、 リサイクル可能な材料の採用を促されています。バイオベースポリマー や リサイクル可能なPPブレンド の使用は 、循環型経済を支えるだけでなく、環境への影響を軽減します。これらの開発は、グリーンビルディング基準や環境に配慮したインフラ整備において特に重要です。

3. インフラの成長と再生可能エネルギーの需要

成長を牽引する主要な要因の一つは、配電網、 通信、 データセンター、そして 電気自動車(EV)インフラの拡大です 。政府と民間部門は、送電網システムのアップグレードと再生可能エネルギー容量の拡大に多額の投資を行っています。その結果、高性能ケーブル材料の需要は急速に増加しています。

2024年に世界市場シェアの58.37%を占める アジア太平洋地域では 、中国、 インド、 東南アジア諸国などの急速な都市化が 成長を牽引する上で重要な役割を果たしています。これらの地域におけるインフラ投資は、予測期間を通じて堅調に推移すると予測されています。

4. 成長する産業・自動車用途

ロボット工学、 自動化、 スマートファクトリーなどの産業用途は、 2024年に最大の 電線・ケーブル材料需要を占めると予想されています。産業界がデジタルシステムや自律システムを導入するにつれて、耐久性、高性能、EMI耐性を備えた材料の必要性が高まっています。

自動車業界も 、特に電気自動車 や 先進運転支援システム(ADAS) の台頭により、大きな貢献を果たしつつあります 。これらの車両には、高電圧、信号整合性、そして過酷な条件への耐性を備えた特殊な配線システムが求められます。

詳細はこちら: https://www.fortunebusinessinsights.com/wire-and-cable-materials-market-112701

材料とアプリケーションの洞察

材料の観点から見ると、 断熱材が 市場を支配しており、 2024年には67.9%のシェアを占めます。断熱材は、熱安定性の向上、エネルギー効率の確保、そして火災や電気系統の故障に対する安全性の提供において重要な役割を果たします。

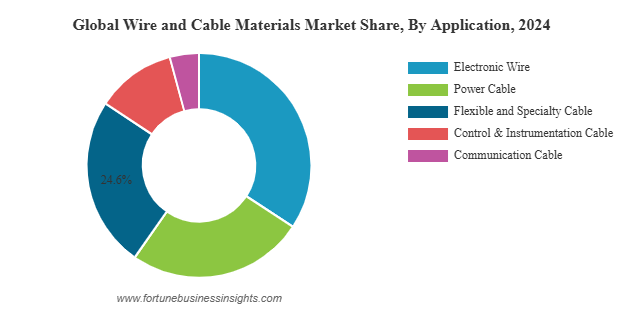

用途別では、 電力ケーブルが33.8% と最大のシェアを占め 、建設配線、配電、データ伝送システムでの広範な使用が牽引しています。エネルギーおよび接続インフラの需要増加により、このセグメントは引き続きリードを維持すると予想されます。

地域市場のハイライト

-

アジア太平洋地域:この地域は世界をリードしており、 中国は最大の生産国であり、消費国でもあります。中国だけでも、強力な製造能力とインフラ投資に支えられ、2024年には746億5000万米ドル に達すると予想されています 。

-

北米およびヨーロッパ: これらの地域の成長は、 電力網の近代化、 5G の展開、 データ センターの急増によって促進されています。

-

インド:スマートグリッド開発、 送電網のアップグレード、 政府支援による電化プログラムへの重点的な取り組みにより、 低電圧ケーブル材料の需要が加速しています。

しかし、銅 や PVCなど主要原材料の価格変動は、 世界中のメーカーの収益性と供給安定性に引き続き課題をもたらしています。

競争環境

世界の電線・ケーブル材料業界には、 プリスミアン・グループ、 サウスワイヤー、 ネクサンス、 フジクラ、 住友、 ベルデンといった有力企業が名を連ねています。インドでは、 ポリキャブ、 フィノレックス、 KEIインダストリーズ、 ハベルズといった企業が主要プレーヤーとして挙げられます。さらに、アダニ・グループなどの複合企業 が合弁事業を通じてこの分野に参入し、競争が激化しています。

これらの企業は、進化する環境で競争上の優位性を獲得するために、研究開発、製品イノベーション、持続可能な材料開発に投資しています。

将来の展望

電線・ケーブル材料市場は、エネルギー、輸送、建設、デジタルインフラにおける継続的な変革に支えられ、成長軌道に乗っています。複数のセクターで需要が急増する中、 環境に優しく、 高性能で、 コスト効率の高い 材料の開発に引き続き重点が置かれるでしょう。

戦略的調達、高度な製造技術、そしてリサイクル可能で持続可能なソリューション( 電子ビーム架橋断熱材 や リサイクル可能なポリプロピレンコンパウンドなど)におけるイノベーションが、業界の未来を形作ると期待されています。原材料価格の変動は継続的な課題となっていますが、市場参加者は不確実性を乗り越えるため、ヘッジやサプライチェーンの多様化にますます注力しています。

結論として、電線・ケーブル材料市場は、世界市場および地域市場全体にわたる革新、持続可能性、戦略的成長機会を特徴とする極めて重要な局面にあります。

この記事をシェア