世界のリチウム金属市場は2024年に22億1,000万米ドルと評価され、2025年の25億5,000万米ドルから2032年には72億5,000万米ドルに拡大すると予測されており、予測期間中に16.0%という高い年平均成長率(CAGR)を記録する見込みです。アジア太平洋地域は市場シェアの58.82%を占め、市場を牽引する地域となりました。

主要リチウム金属企業一覧

- 贛鋒リチウム集団有限公司(中国)

- テクトーンインオーガニック株式会社(中国)

- 成鑫リチウムグループ株式会社(中国)

- リオ・ティント(英国)

- CNNC建中核燃料有限公司(中国)

- アルベマール・コーポレーション(米国)

- Li-Metal Corp.(カナダ)

- 天斉リチウム株式会社(中国)

- ATTアドバンストエレメンタルマテリアルズ株式会社(米国)

- メルクKGaA(ドイツ)

市場概要

リチウム金属市場は、次世代電池技術、特に全固体電池やリチウム硫黄電池に不可欠な要素です。これらの先進システムは、従来のリチウムイオン電池と比較して、より高いエネルギー密度、より速い充電速度、そして優れた安全性を備えています。電気自動車から再生可能エネルギーの統合まで、複数の分野における効率的なエネルギー貯蔵の需要の高まりにより、リチウム金属はここ10年間で最も戦略的な材料の一つとして位置付けられています。

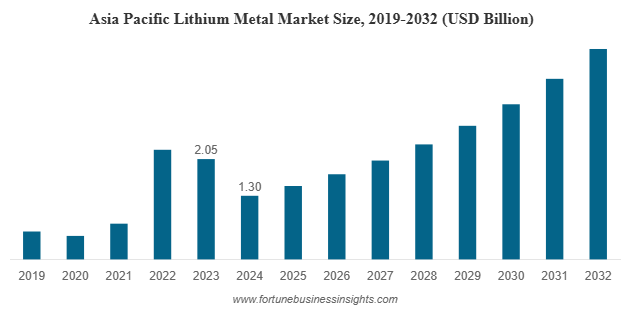

2024年にはアジア太平洋地域が世界市場を席巻し、58.82%以上のシェアを占めました。中国、日本、韓国などの国々は、EV製造、バッテリーの革新、そして現地生産能力への積極的な投資により、引き続き市場をリードしています。欧州と北米も、クリーンエネルギーへの取り組みの拡大や、自動車メーカーとバッテリーサプライヤー間の戦略的提携に支えられ、重要なプレーヤーとして台頭しています。

市場セグメンテーション

フォーム別

- インゴット:リチウムインゴットは純度と均一性が高いため、バッテリー生産や合金製造に広く使用されているため、このセグメントが市場を支配しています。

- 粉末:リチウム粉末は、付加製造、化学合成、小型バッテリー設計などのニッチな用途で人気が高まっています。

- その他:研究や特殊な産業用途向けに、さまざまなカスタマイズされた形態のリチウム金属を提供しています。

アプリケーション別

- バッテリー:バッテリー分野は、リチウム金属アノードを多用する全固体電池やリチウム硫黄電池の普及拡大に牽引され、世界市場をリードしています。これらの電池は、EVやポータブルデバイスにおいて、より長い寿命と高い効率を実現します。

- 合金:リチウム金属は、アルミニウム-リチウム合金やマグネシウム-リチウム合金にも使用され、航空宇宙、防衛、自動車分野で軽量かつ強度に優れています。

- その他:その他の用途としては、電子機器、医薬品合成、特殊化学品などがあります。

主要な成長ドライバー

- 電気自動車の拡大

世界的なEV生産量の急増は、依然として最も強力な成長促進要因です。リチウム金属は単位重量あたりのエネルギー貯蔵量が多いため、車両の航続距離を延ばし、充電時間を短縮する高性能バッテリーに最適です。世界各国政府がゼロエミッションモビリティを推進する中、リチウム金属の需要は急速に増加すると予想されています。

- 再生可能エネルギーの統合の高まり

太陽光発電や風力発電の導入が進むにつれ、信頼性の高いエネルギー貯蔵システムの必要性も高まっています。リチウム金属電池は、系統レベルの貯蔵に必要な安定性とエネルギー密度を提供し、発電量の変動時においても再生可能エネルギーの供給継続を支えます。

- バッテリー技術の進歩

全固体電池とリチウム硫黄電池の継続的な研究は、エネルギー貯蔵のあり方を大きく変えつつあります。リチウム金属アノードはこれらのイノベーションの中心であり、従来のリチウムイオンシステムの最大2倍のエネルギー密度を提供します。これらの技術革新は、モビリティと定置型の両方の貯蔵分野において新たな成長の道を開くことが期待されています。

- 支援政策と投資

各地域の政府は、国内のバッテリー製造と原材料調達に対して有利な政策や補助金を実施しています。大手自動車メーカーやエネルギー企業は、長期的なサプライチェーンを確保するためにリチウム生産者と合弁事業を立ち上げており、市場全体の成長を後押ししています。

詳細はこちら:https://www.fortunebusinessinsights.com/lithium-metal-market-113413

課題と制約

リチウム金属市場は大きな可能性を秘めているものの、いくつかの課題に直面しています。原材料の高コストと変動性は、生産者の収益性に依然として悪影響を及ぼしています。さらに、リチウムの抽出と精製には大量の資源が必要であり、大量の水消費と環境への配慮が求められます。

世界的な生産能力の限界とサプライチェーンの制約は、特に需要が現在の生産量を上回っている状況において、新たな課題を生じさせています。さらに、ナトリウムイオンや先進的な固体化学といった新興の代替技術が、より低コストで商業規模に拡張可能となれば、特定の用途において競争相手となる可能性があります。

新たな機会

次なる成長の波は、抽出と処理における技術の進歩から生まれる可能性が高い。リチウム直接抽出(DLE)や使用済みバッテリーのリサイクルといった革新は、生産コストと環境への影響を大幅に削減できる可能性がある。

垂直統合は、業界を再構築するもう一つの大きなトレンドです。大手メーカーは、原材料の入手性を確保し、供給の信頼性を高めるために、採掘から精錬、そしてバッテリー生産に至るまで、バリューチェーン全体にわたって事業を拡大しています。

さらに、航空宇宙および防衛分野では、軽量構造部品にリチウムベースの合金を採用するケースが増えており、エネルギー分野以外では安定したニッチな需要が生まれています。

競争環境

企業は、足場を強化するために研究開発と生産能力の拡大に多額の投資を行っています。戦略的な買収と提携が競争環境を形成しています。例えば、大企業は生産能力の拡大と特許技術へのアクセス確保を目的として、小規模なリチウム金属生産者を買収しています。

主要な業界動向

- 2025 年 3 月: リオ ティントは 67 億米ドルで Arcadium Lithium の買収を完了し、エネルギー移行材料の供給における世界的リーダーとしての地位を確立し、クリーン エネルギー ソリューションの需要の高まりに対応するためにリチウム ポートフォリオを大幅に拡大しました。

- 2024年8月:Arcadium Lithiumは、Li-Metal Corp.のリチウム金属事業を1,100万米ドルの全額現金で買収しました。この買収には、知的財産、特許、そしてカナダのオンタリオ州にあるパイロット生産施設が含まれます。この買収は、Arcadiumの様々なグレードの炭酸リチウム原料からリチウム金属を生産する能力を強化することを目的としています。

将来の展望

今後、リチウム金属市場は2032年まで力強い上昇傾向を続けると予想されています。持続可能性の目標、EVの普及、エネルギー貯蔵技術の進歩が融合することで、リチウム金属が世界のエネルギー転換の基盤となる材料となるエコシステムが構築されるでしょう。

世界がより環境に優しい未来へと移行する中、リチウム金属は高いエネルギー効率、軽量性、そして幅広い用途への適応性を備えており、将来のクリーンエネルギー経済の形成において重要な役割を果たすでしょう。継続的な技術進歩と投資の増加により、市場は急速な拡大期を迎え、リチウム金属は次世代のバッテリーおよびエネルギーシステムの重要な基盤となるでしょう。

この記事をシェア