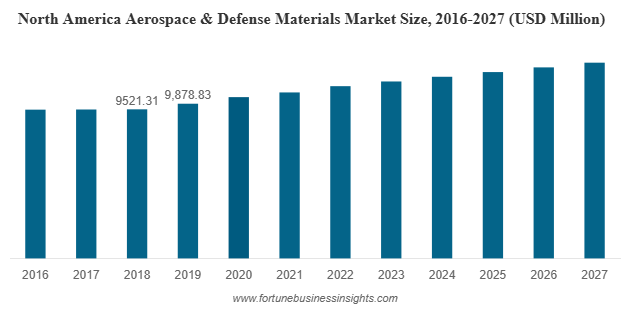

2019年の世界航空宇宙・防衛材料市場は184億1,183万米ドルと評価され、2027年には238億2,545万米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は4.21%です。北米は同年の市場シェアで最大となり、世界全体の53.65%を占めました。特に米国では、軽量・高性能材料技術の継続的な進歩により、2027年までに航空宇宙・防衛材料市場が120億1,942万米ドルに達すると予想されています。

航空宇宙および防衛材料市場における主要企業リスト:

- アルコニック社(米国)

- 東レ・コンポジット・マテリアルズ・アメリカ社(米国)

- ハンツマン(米国)

- エボニック インダストリーズ(ドイツ)

- ヘクセルコーポレーション(米国)

- マテリオン社(米国)

- AMIメタルズ社(米国)

- TATA Advanced Materials Limited(インド)

- Koninklijke Ten Cate BV (オランダ)

- ソフィテック(スペイン)

市場概要

世界の航空宇宙・防衛材料セクターは急速に進化しており、材料イノベーションはその未来を形作る上で中心的な役割を果たしています。軽量複合材から高性能合金に至るまで、商業航空のニーズ拡大、国防予算の増加、そして燃費効率と持続可能性の継続的な追求により、先端材料への需要が急増しています。

この成長は、主要市場における新規航空機の需要増加と既存機体の近代化の両方を反映しています。さらに、地政学的緊張の高まりと世界的な軍事近代化計画は、防衛資材の革新と調達にとって好ましい環境を生み出しています。

航空宇宙・防衛材料市場を牽引する主要材料

航空宇宙および防衛産業の中核を成すのは数種類の材料であり、それぞれが強度対重量比、耐腐食性、疲労耐久性、熱性能などの独自の特性に基づいて選択されています。

- 複合材料

先進複合材料(主に炭素繊維強化ポリマー)は、軽量でありながら高い耐久性を持つことから、民間航空機や軍用航空機への採用がますます増えています。複合材料は航空機の重量を大幅に軽減し、燃料消費量と排出量の削減につながります。複合材料は現在、航空機の胴体、翼、内装に広く使用されています。複雑な形状に成形できるため、空力設計や構造革新にも貢献しています。 - アルミニウム合金

航空機構造の材料として長年選ばれてきたアルミニウム合金は、生産量において依然として圧倒的なシェアを占めています。手頃な価格、加工性、耐食性により、機体、パネル、内装部品などの部品に最適です。複合材料に徐々に置き換えられつつありますが、アルミニウムは現代の航空機製造において依然として不可欠な材料です。 - チタン合金

チタンは、その卓越した強度、軽量性、そして極度の温度や腐食への耐性から高く評価されています。ジェットエンジン、着陸装置、高応力構造部品などに広く使用されています。アルミニウムよりも高価ですが、重要な用途におけるその性能は、特に軍用機や高性能商用航空機においてその使用を正当化するものです。 - 超合金:

これらの高性能合金は、ニッケル、コバルト、または鉄をベースとしており、主にエンジン部品に使用され、高い熱応力と機械的応力に耐える材料が求められます。超合金は、特に過酷な運転条件下でのジェット推進システムの性能と信頼性の維持に不可欠です。

主要な成長ドライバー

いくつかの相互に関連した要因が、先進的な航空宇宙および防衛材料市場の需要を促進しています。

- 世界の航空交通量の増加 発展

途上国における都市化の進展と経済成長は、世界の航空旅行の急増につながっています。特にアジア太平洋地域では、中間層の人口増加が航空会社の成長を牽引しており、新型航空機の需要が急増しています。航空機の生産が増加するにつれ、高品質の構造材料に対する需要も高まっています。 - 軍事近代化と支出

世界各国政府は防衛近代化プログラムに多額の投資を行っています。これには、先進的な戦闘機、ドローン、ヘリコプター、監視システムの調達が含まれます。これらはすべて、厳しい耐久性とステルス性の要件を満たすために高性能素材に依存しています。国家安全保障上の懸念と地政学的不安定性により、世界的に防衛予算がさらに増加しています。 - 燃費効率と排出量削減への注力

航空宇宙産業は、環境規制の遵守と二酸化炭素排出量の削減というプレッシャーにさらされています。そのため、燃費向上に役立つ軽量素材への注目が高まっています。複合材とチタンの融合は、安全性や性能を損なうことなく、燃費効率の高い航空機の設計を可能にしています。 - 老朽化する航空機群

多くの民間航空会社は、古い航空機をより新型で効率の高い機種に置き換えています。この置き換えサイクルは、次世代航空機が性能目標を達成するために革新的な材料への依存度を高めるため、材料サプライヤーにとって大きなチャンスとなります。

詳細はこちら:https://www.fortunebusinessinsights.com/aerospace-defense-materials-market-102980

地域別動向

- 北米は、確立された航空機製造エコシステムと大規模な防衛プロジェクトのおかげで、航空宇宙および防衛資材市場で依然として主要な地域となっています。

- ヨーロッパは、大手航空宇宙企業が先端材料の研究開発に投資しており、引き続き主要なプレーヤーであり続けています。

- アジア太平洋地域は、航空旅行の増加、国内航空機製造の拡大、中国やインドなどの国の防衛予算の増加に牽引され、最も急速に成長する地域として浮上しています。

今後の課題

明るい見通しにもかかわらず、航空宇宙および防衛材料市場はいくつかの課題に直面しています。

- 先端材料の高コスト: 複合材料や超合金は従来の材料よりも大幅に高価であり、特に中小規模の航空機メーカーにとっては、コスト削減の課題となっています。

- 複雑な認証プロセス: 新しい材料は採用される前に厳格なテストと認証を受ける必要があり、これによりイノベーションと市場参入が遅れる可能性があります。

- サプライ チェーンの脆弱性: 世界のサプライ チェーンは、地政学的混乱、原材料不足、貿易制限などの影響を受けやすく、重要な航空宇宙材料の入手に影響を及ぼす可能性があります。

主要な業界動向:

- 2020年4月 –米国に本社を置く先進複合材料メーカーのHexcel Corporationと、米国に本社を置き、航空宇宙産業の設計、製造、その他のサービスを提供する大手企業Woodward, Inc.は、2020年1月に発表された合併契約の相互解消を発表しました。COVID-19の流行による混乱により、両社は契約の解消を発表せざるを得なくなりました。

- 2019年8月 –先端材料・化学品メーカーである帝人株式会社は、北米の航空宇宙産業向け高耐熱性熱硬化性プリプレグの主要サプライヤーであるレネゲード・マテリアルズ・コーポレーションの買収を発表しました。これにより、帝人の航空宇宙事業における地位が強化され、製造能力も向上しました。

将来の展望

航空宇宙・防衛材料市場の将来は、技術革新と持続可能性に密接に結びついています。積層造形(3Dプリンティング)、ハイブリッド材料、リサイクル可能な複合材料の進歩は、材料性能のベンチマークを再定義すると予想されています。航空機メーカーがコスト、性能、そして環境への影響のバランスを模索する中で、材料科学は航空宇宙分野のイノベーションの最前線に留まり続けるでしょう。

研究開発に投資し、航空機メーカーとのパートナーシップを育み、規制の複雑さを効果的に乗り越える企業は、成長し競争の激しいこの市場をリードする立場に立つことになるでしょう。

この記事をシェア