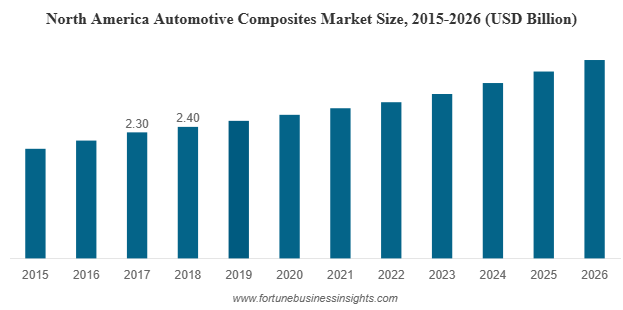

世界の自動車用複合材市場は、2018年に76億7,000万米ドルと評価され、2026年には135億米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)7.56%で成長すると見込まれています。2018年には北米が31.29%でトップシェアを占めましたが、米国市場は軽量車両と燃費向上への関心の高まりを背景に、2026年には32億2,000万米ドルに達すると予測されています。

世界の自動車用複合材業界は、材料革命の真っ只中にあります。各国政府の排出ガス規制強化と消費者の高効率車への需要増を受け、メーカーは性能、持続可能性、そして価格のバランスを実現する革新的な材料の採用に注力しています。中でも、自動車用複合材はゲームチェンジャーとして台頭しています。軽量で耐久性に優れ、汎用性に優れた複合材は、車両の設計と製造方法を大きく変革しつつあります。

自動車用複合材料市場のトップ企業リスト:

- 帝人株式会社

- 三菱ケミカル株式会社

- 東レ株式会社

- SGLカーボン

- RTP社

- プラサンカーボンコンポジット

- オーウェンス・コーニング

- ソルベイSA

- UFPテクノロジーズ株式会社

- BASF SE

- 他のプレイヤー

自動車設計における自動車用複合材料市場の重要性

今日の自動車メーカーにとって最大の課題の一つは、安全性、性能、コストを犠牲にすることなく車両重量を削減することです。複合材料は効果的な解決策となります。ガラス繊維、炭素繊維、そして天然繊維複合材料は、従来の鋼鉄やアルミニウムと比較して、車両重量を大幅に削減することができます。

- ガラス繊維複合材:約 15~20% の軽量化を実現し、コスト効率と耐久性に優れているため、広く使用されています。

- 炭素繊維複合材: 最大 40% の軽量化を実現し、高性能車両に最適ですが、コストの高騰が依然として課題となっています。

- 天然繊維複合材: 持続可能性の利点と環境に優しい規制への準拠を提供し、内装用途でますます人気が高まっています。

電気自動車(EV)では、軽量素材がさらに重要になります。1キログラムでも軽量化すれば、航続距離の延長やバッテリーの小型化が可能になり、コスト効率が向上します。そのため、EVのボディパネル、バッテリーエンクロージャー、構造部品に使用される複合材への関心が高まっています。

樹脂のトレンドが市場の成長を牽引

自動車用複合材市場は通常、使用される樹脂システムによって分類されます。

- 熱硬化性樹脂は、高い強度、寸法安定性、優れた耐熱性、耐応力性により、現在主流となっています。車体の外装部品や構造用途に広く使用されています。

- 熱可塑性樹脂は、リサイクル性、生産サイクルの短縮、そして大量生産の可能性から、注目を集めています。しかしながら、高い溶融粘度や加工時の含浸問題といった課題が、依然として広範な採用を阻んでいます。

自動車メーカーが循環型経済の実践へと移行するにつれ、熱可塑性複合材が将来的に需要のより大きなシェアを獲得すると予想されます。

自動車用複合材料市場の主な用途

自動車用複合材市場は、車両のさまざまな部分に浸透しつつあります。

- 外装用途– ボディパネル、ボンネット、ヘッドランプ、バンパーが複合材の需要の大部分を占めています。これらの部品は軽量化だけでなく、耐腐食性と設計の柔軟性も向上させます。

- 内装用途– ドアパネル、ダッシュボード、トリム部品では、天然繊維複合材がプラスチックに取って代わるケースが増えており、軽量化と環境への配慮の両方を実現しています。

- 構造部品およびパワートレイン部品– 複合材料はまだ発展途上ではありますが、シャーシ部品、サスペンション システム、および高強度と耐熱性が重要となるエンジンルーム内の用途での使用が検討されています。

詳細はこちら:https://www.fortunebusinessinsights.com/automotive-composites-market-102711

成長の原動力

自動車用複合材市場の拡大を促している要因はいくつかあります。

- 軽量化による効率向上:CO₂排出量削減に向けた規制圧力により、自動車メーカーにとって軽量化は最優先事項となっています。複合材料は、これを実現するための最も効果的な手段となります。

- 電動化:世界中でEVが普及し、軽量化と構造安全性の二重のニーズにより複合材料の需要が加速しています。

- 持続可能性の推進: 持続可能な製品に対する消費者と規制当局の需要の高まりにより、天然繊維複合材とバイオベースの樹脂の使用が増加しています。

- 設計の柔軟性: 複合材料により、より革新的な車両設計が可能になり、メーカーは美観と機能のバランスをとることができます。

課題と制約

利点があるにもかかわらず、複合材料には次のような障害もあります。

- リサイクルの問題:使用済み繊維と樹脂の分離は複雑でコストがかかります。現在のリサイクルプロセスには限界があり、複合材料は循環型経済の取り組みにおいて魅力が低くなっています。

- 高コスト:炭素繊維複合材は金属に比べて依然として高価です。熱可塑性複合材はリサイクル可能ですが、加工コストが高くなります。

- スケーラビリティ: 自動車業界が要求する規模と速度で複合材料を製造することは、依然として課題です。

これらの障壁により、特に量販車における広範な導入が遅れています。

地域別インサイト

- 北米は、大手複合材メーカーの存在、強力な研究開発能力、高性能車や高級車への採用により、引き続き優位に立っています。

- ヨーロッパは持続可能性への取り組みを推進しており、天然繊維複合材の使用が増え、リサイクル義務が厳しくなっています。

- アジア太平洋地域は、中国、インド、タイでの自動車生産の増加と軽量自動車に対する消費者の嗜好の高まりにより、最も急速に成長している地域です。

主要な業界動向:

- 2021年2月 –帝人株式会社は、自動車用複合材事業「ベネット・オートモーティブ社」にガラス繊維シート成形コンパウンド製造ラインを導入すると発表しました。この投資は、欧州の自動車メーカーからの帝人の複合材部品に対する需要増加に対応するために行われました。

- 2021年1月 – SGL Carbonは、電気自動車向けカーボン複合材の生産拡大のため、アーカンソー州の拠点に450万米ドルを投資すると発表しました。同社は自動車用途のカーボンおよびガラス繊維強化製品の製造に携わっています。今回の生産能力増強は、最新の電気自動車シャシー向け複合材バッテリーエンクロージャーの需要増加に対応するために活用されます。

将来の展望

自動車用複合材市場の将来は明るい見通しです。電動化への移行、排出ガス規制の厳格化、そして持続可能な自動車への消費者の需要により、複合材はニッチな用途から主流へと移行しつつあります。リサイクル技術の向上と生産コストの低下に伴い、複合材の採用はさらに加速すると予想されます。

自動車用複合材はもはや高級スポーツカーに限られたものではなく、次世代のドライバーのニーズに応えることを目指す大衆車にとって不可欠な存在になりつつあります。持続可能な複合材とスケーラブルな生産技術において革新を起こす企業が、モビリティの未来を形作るでしょう。

この記事をシェア