世界の建築断熱材市場は2023年に325億3,000万米ドルと評価され、2024年の339億8,000万米ドルから2032年には486億米ドルに拡大し、予測期間中に4.5%の年平均成長率(CAGR)を記録すると予測されています。アジア太平洋地域は、急速な都市化と建設の増加に牽引され、2023年には49.12%という圧倒的なシェアで市場をリードしました。米国では、建築・建設分野における省エネ技術を促進する強力な政府イニシアチブに支えられ、市場は2032年までに76億米ドルに達すると予測されています。

トップ建築断熱会社リスト:

- BASF(ドイツ)

- アトラス・ルーフィング・カンパニー(米国)

- セロフォーム・ノース・アメリカ社(米国)

- デュポン(米国)

- クナウフ・インシュレーション(米国)

- オーウェンスコーニング(米国)

- Armacell SA(ルクセンブルク)

- 北京新建築材料(集団)有限公司(中国)

- エボニック(ドイツ)

- ボンドール・インドネシア(インドネシア)

- ビュクサン(韓国)

主要な成長ドライバー

- アジア太平洋地域におけるインフラ拡張と都市化

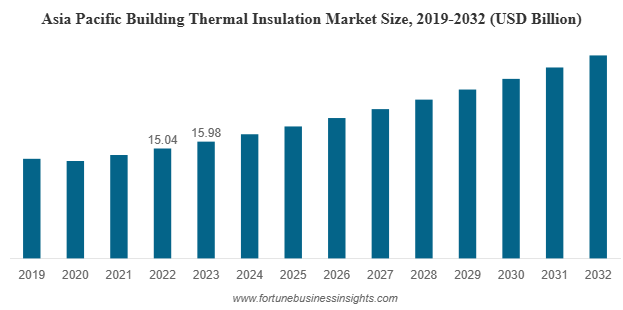

アジア太平洋地域は、世界の建築断熱市場において引き続き主要な地域であり、2023年には世界シェアのほぼ半分を占めると予測されています。中国、インド、東南アジアなどの国々では、急速な都市化が進み、新築住宅や商業ビルの需要が急増しています。また、これらの地域の政府はエネルギー効率の高い建築基準を優先しており、断熱材の採用をさらに促進しています。

- エネルギー効率と規制の枠組み

最も顕著な成長要因の一つは、建物におけるエネルギー消費量の削減への関心の高まりです。暖房と冷房はエネルギー消費の大部分を占めており、効果的な断熱材は損失を最小限に抑える上で重要な役割を果たします。欧州、北米、アジアの各国政府は、より厳格な建築基準とエネルギー性能基準を導入しています。これらの規制により、建設業者や不動産所有者は、コンプライアンス要件を満たし、エネルギーコストを削減するために断熱材の導入を迫られています。

- DIY向け製品の台頭

人件費の高騰と消費者のコスト削減への関心の高まりにより、専門家の助けを借りずに設置できる断熱材の需要が高まっています。メーカーは、スプレーフォーム、軽量パネル、施工しやすい断熱シートなど、ユーザーフレンドリーな製品を投入することで対応しています。この傾向は、住宅所有者が小規模なリフォームを自ら行うことに積極的な先進国市場で特に顕著です。

市場セグメンテーションの洞察

- 素材別

2023年の市場は、発泡ポリスチレン(EPS)、押出ポリスチレン(XPS)、ポリウレタン(PU)、ポリイソシアヌレート(PIR)などの発泡プラスチックが主流でした。これらの材料は、軽量性、コスト効率、そして様々な気候条件への適応性から高く評価されています。グラスウールとストーンウールからなるミネラルウールも、優れた耐火性と遮音性から広く使用されています。エアロゲルやセルロースなどの先進材料も、その優れた性能から注目を集めていますが、高コストが普及を阻んでいます。

- アプリケーション別

2023年には、屋根と天井の断熱材が最大の市場シェアを占めました。屋根は建物の中で最も露出している部分であることが多く、この部分の効果的な断熱は熱伝達を大幅に低減します。壁の断熱材も重要なセグメントであり、特に暑い気候と寒い気候の両方で重要です。床と地下室も、特に過酷な気象条件で包括的な建物断熱が必要となる地域で、適用範囲が拡大しています。

- 最終用途セクター別

都市の成長、政府のインセンティブ、そして消費者意識の高まりに牽引され、住宅部門は引き続き市場を牽引しています。新興国における中流階級人口の増加も住宅建設の成長に貢献しています。一方、オフィス、商業施設、病院、教育機関といった非住宅建築では、グリーンビルディング基準への適合と運用コストの削減を目指し、断熱ソリューションの導入が進んでいます。

課題と制約

堅調な成長見通しにもかかわらず、業界はいくつかの課題に直面しています。グラスウールなどの特定の断熱材は、施工時に呼吸器系への刺激を引き起こす可能性があり、作業員の安全に対する懸念が高まっています。同様に、ポリスチレンなどの発泡プラスチックは、潜在的に有害な化合物の放出により、規制当局の厳しい監視対象となっています。メーカーがより安全な代替品を開発しない限り、こうした健康と環境への懸念から、断熱材の普及は抑制される可能性があります。

もう一つの大きな制約は、先端材料の高コストです。エアロゲルなどの製品は優れた熱性能を発揮しますが、価格が高いため、コストに敏感な市場では入手しにくいです。そのため、エアロゲルの使用は主に、性能がコストを上回る特殊な用途に限られています。

詳細はこちら:https://www.fortunebusinessinsights.com/building-thermal-insulation-market-102708

地域展望

- アジア太平洋:この地域は、大規模な建設活動、都市人口の増加、持続可能なインフラに向けた政府主導の取り組みにより、依然として最大かつ最も急速に成長している市場となっています。

- 北米:エネルギー効率の高い建設へのインセンティブ、持続可能な建築手法への意識の高まり、そしてインフラ投資が成長を牽引しています。米国とカナダは革新的な断熱製品の導入をリードしています。

- ヨーロッパ:この地域では、エネルギー効率の向上を目指して、古い建物の改修に力を入れています。厳格な建築規制と消費者の持続可能性に対する意識の高まりが相まって、ミネラルウールや環境に優しい素材の需要が高まっています。

主要な業界動向:

- 2021年4月 –アトラス・ルーフィング・カンパニーは、プレハブテーパード製品「SureSlope」を発表しました。ポリイソ屋根断熱材の新製品ファミリーは、屋根工事に最適で、現場の廃棄物を削減し、設置時間を短縮します。

- 2021年3月 -オーウェンスコーニングは、建設業界向けの不織布、フィルム、紙のコーティング、印刷、仕上げ加工を専門とするvliepa GmbHを買収しました。この買収により、欧州地域の建設業界における顧客向けの不織布ポートフォリオが拡充されます。

将来の機会

建築断熱市場の将来は有望に見え、いくつかの機会が市場の展望を形成しています。

- グリーン ビルディングとネット ゼロ エネルギーの目標:グリーン認証とネット ゼロ エネルギー ビルディングをめぐる世界的な動きにより、高性能断熱材の需要が急増すると予想されます。

- 改修プロジェクト:先進地域では既存の構造物を断熱するニーズが高まっており、断熱材プロバイダーにとって大きなチャンスが生まれています。

- 材料のイノベーション:持続可能で毒性がなく、生分解性の断熱ソリューションに投資する企業は、競争上の優位性を獲得できる可能性が高くなります。

- DIY 市場の拡大:簡単に設置できるように設計された製品が、住宅所有者や小規模プロジェクトのニーズに応え、主流の成長ドライバーとなる見込みです。

見通し

世界の建築断熱材市場は力強い成長軌道に乗っており、2023年の325.3億米ドルから2032年には486億米ドルへと拡大すると予測されています。材料の健全性への懸念やコスト障壁といった課題は依然として残っていますが、グリーンビルディング、改修、そして材料イノベーションにおける機会がこれらの制約を上回ると予想されます。アジア太平洋地域は引き続き市場を牽引する一方、欧州と北米は規制主導の導入における主要なハブであり続けるでしょう。世界がエネルギー効率と持続可能性の向上を目指す中で、建築断熱材は建設の未来を形作る上で極めて重要な役割を果たすでしょう。

この記事をシェア