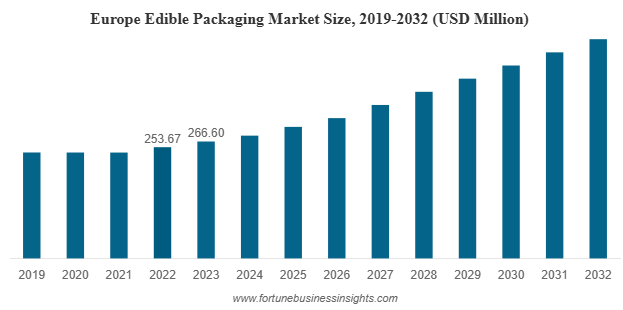

世界の食用包装市場は、2023年に7億1,109万米ドルと評価され、2024年の7億4,806万米ドルから2032年には約11億9,398万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.02%となります。2023年にはヨーロッパが市場をリードし、世界シェアの37.49%を占めました。一方、米国の食用包装市場は大幅な成長が見込まれ、2032年には推定2億8,259万米ドルに達すると予想されています。この急成長は、主にプラスチック汚染に対する意識の高まりと、消費者と企業の間で環境に配慮した持続可能な包装ソリューションへのシフトが進んでいることに起因しています。

持続可能性が中心的な位置を占める中、世界の包装業界は大きな変革期を迎えています。環境悪化、特にプラスチック廃棄物の有害な影響に対する意識が高まる中、世界中の産業界は革新的で環境に優しい代替手段を模索しています。こうした新たなトレンドの一つが、食用包装市場です。これは、環境負荷を軽減するだけでなく、包装技術に新たな利便性と革新性をもたらすソリューションです。

食用包装のトップ企業リスト:

- XAMPLA(英国)

- Notpla Ltd.(英国)

- JRFテクノロジー(米国)

- モノソルLLC(米国)

- Evoware(インドネシア)

- バイオーム・バイオプラスチックス(英国)

- Decomer Technology OÜ (エストニア)

- ラクティップス(フランス)

- FlexSea(英国)

- ナガセアメリカ(米国)

市場概要と成長予測

食用包装市場とは、その名の通り、中身の製品と一緒に安全に食べられる包装材を指します。これらの素材は通常、タンパク質、多糖類、脂質などの天然成分から作られ、生分解性があり、無毒で、再生可能な資源から作られることが多いです。このイノベーションは、食品・飲料業界だけでなく、医薬品やパーソナルケア業界でも注目を集めています。

市場拡大を促進する要因

業界全体で食用包装の採用が増えている要因はいくつかあります。

- 環境への懸念と規制圧力:

各国政府や環境団体は、地球規模の汚染の大きな割合を占めるプラスチック廃棄物の大幅な削減を推進しています。可食性包装は、これらの規制目標に合致する、現実的で持続可能な代替手段となります。多くの地域で使い捨てプラスチックの禁止や規制が実施されていることから、生分解性で可食性のソリューションへの需要がさらに高まっています。 - 持続可能な製品に対する消費者の意識と選好

今日の消費者は、購入品の環境への影響をますます意識するようになっています。ゼロ・ウェイスト・ライフスタイル、環境に配慮した消費、そして植物由来のライフスタイルの人気の高まりは、食用パッケージにとって好ましい環境を作り出しています。これらのソリューションを採用するブランドは、より倫理的で先進的であると見なされることが多く、市場における魅力を高めています。 - 材料と技術の革新:

継続的な研究開発により、保存期間、耐湿性、バリア性を向上させた先進的な食用包装材料が開発されています。抗菌フィルム、フレーバーコーティング、栄養成分を添加する機能性包装などのイノベーションは、食用包装の実用性と魅力を高めています。 - 利便性と分量管理:

食べられるパッケージは、1回分や分量管理が必要な製品に最適です。食べられるコーヒーカップ、プロテインバーの包装、お湯で溶けるスープポッドなど、このタイプのパッケージは、廃棄物の削減と消費の簡素化によって付加価値をもたらします。

詳細はこちら:https://www.fortunebusinessinsights.com/edible-packaging-market-107722

主要市場セグメント

食用包装市場は、材料の種類、製品の種類、最終用途産業に基づいて大まかに区分されています。

- 材料タイプ別:

現在、市場はタンパク質ベースの材料が主流です。大豆、ホエイ、カゼイン、コラーゲンなどの原料から得られるこれらの材料は、優れたフィルム形成特性と豊富な栄養価を備えています。デンプン、セルロース、ペクチンなどの多糖類ベースの材料も、その豊富さと生分解性から人気が高まっています。脂質ベースのフィルムは、それほど一般的ではありませんが、防湿性が重要な用途で使用されています。 - 製品タイプ別:

フィルムは、その柔軟性、透明性、そして食品への幅広い使用により、食用包装分野をリードしています。食用コーティングは、保護層を形成することで、生鮮食品、肉、パンなどの保存に使用されます。スプーン、ストロー、カップなどの食用器具は、特に食品サービス業界で人気が高まっています。 - 最終用途産業別:

食品・飲料業界は、持ち運び可能なスナック菓子、菓子類向けの持続可能な包装、機能性飲料などの需要に牽引され、食用包装の最大の消費者となっています。製薬業界も、特に有効成分を安全かつ効果的に送達するカプセルやコーティングなどの食用包装の検討を進めています。

地域別インサイト

厳格な環境規制と持続可能な製品に対する強い消費者需要により、現在、欧州は食用包装市場で最大のシェアを占めています。北米、特に米国では、イノベーションと好ましい政策によって急速に導入が進んでいます。一方、アジア太平洋地域は、都市化の進展、環境意識の高まり、そして政府の支援策により、最も急速に成長する市場として台頭しています。

課題と制約

有望性があるにもかかわらず、食用包装市場はいくつかのハードルに直面しています。

- 高い生産コスト:

従来のプラスチック包装に比べ、食用素材は生産コストが高いため、コストに敏感な市場では使用が制限されます。 - 耐久性と保管上の制限:

食用包装材は一般的にプラスチックよりも耐久性が低く、輸送および保管中に追加の保護が必要になる場合があります。また、湿気、熱、微生物汚染の影響を受けやすいという欠点もあります。 - 規制と安全性の問題:

食用包装は消費されるため、厳格な食品安全基準を満たす必要があります。そのためには徹底した試験と認証が必要であり、メーカーにとって時間とコストがかかる可能性があります。

主要な業界動向:

- 2023年9月 – Xamplaは、プラスチックに匹敵するバイオベースの食用包装ソリューションを開発する、注目すべき消費者ブランド「Morro」の立ち上げを発表しました。このブランドの立ち上げにより、食品ブランドは使い捨てプラスチックから容易に切り替え、同社の画期的な素材を使用できるようになります。

- 2022年8月 –大手コーティング企業である日本ペイントチャイナは、BASFと提携して、日本ペイントのドライミックスモルタルシリーズ製品を採用した新しい環境に優しい食用パッケージを導入しました。

将来の展望

これらの課題にもかかわらず、食用包装市場は計り知れない可能性を秘めています。材料科学の進歩、持続可能なソリューションへの投資の増加、そして消費者の力強い支持が、現在の限界を克服すると期待されています。経済が循環型およびグリーンモデルへと移行するにつれて、食用包装は主流のソリューションとなる可能性があります。

この変化を早期に捉える企業は、規制上の優遇措置、ブランドの差別化、そして急速に拡大する持続可能性を重視する消費者基盤へのアクセスといった恩恵を受けることができます。意識の高まりと継続的なイノベーションにより、食べられるパッケージは単なるトレンドではなく、パッケージの未来を変革するムーブメントとなっています。

この記事をシェア