世界の尿素市場は2023年に1,289.2億米ドルと評価され、2024年の1,239.5億米ドルから2032年には約1,606.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は2.2%となります。2023年にはアジア太平洋地域が市場をリードし、世界シェアの66.58%を占めました。米国でも尿素市場は大幅な成長が見込まれており、作物の収穫量増加を支える窒素系肥料の需要増加を主な要因として、2032年には約144億米ドルに達すると予測されています。

市場概要

世界の尿素市場は、農業、飼料、そして工業セクターにおける需要の増加に支えられ、着実な成長を遂げています。最も広く使用されている窒素肥料の一つである尿素は、世界の食料安全保障と産業プロセスにおいて重要な役割を果たしています。農作物需要の増加からグリーン尿素生産におけるイノベーションまで、様々な要因がこの重要な資源の未来を大きく変えつつあります。

尿素のトップ企業リスト:

- SABIC(サウジアラビア)

- カタール肥料会社(カタール)

- ユーロケム(スイス)

- ヤラ インターナショナル ASA (ノルウェー)

- ニュートリエンAG(カナダ)

- OCI NV(オランダ)

- アクロングループ(ロシア)

- CFインダストリーズ・ホールディングス(米国)

主要な市場推進要因

- 世界的な食糧需要の増加

世界人口の増加は食用作物の需要増加につながり、農業生産性を高める肥料の必要性が高まっています。尿素は窒素含有量が高く(約46%)、作物の収量向上に最も効果的な肥料の一つです。耕作地が限られているため、特にインド、中国、ブラジル、アフリカの一部の国々では、農家はヘクタールあたりの収量を最大化するために尿素ベースの肥料に注目しています。

- 土壌肥沃度の低下

過剰耕作と栄養分の不足による土壌の質の低下は、世界各地で深刻な問題となっています。尿素は、植物の生育と光合成に不可欠な土壌窒素の欠乏を補うために広く利用されています。この傾向は、近代的な農業技術が依然として導入されている発展途上国で特に顕著です。

- 畜産の成長

尿素は畜産分野でも注目を集めています。牛や羊などの反芻動物では、飼料用尿素が非タンパク質性窒素源として使用され、ルーメン内での微生物によるタンパク質合成を促進します。世界的な食肉および乳製品の消費量の増加に伴い、畜産業はより集約的になり、尿素のような効率的な飼料添加物の必要性が高まっています。

- 工業および化学用途

農業分野以外では、尿素は化学産業において樹脂、接着剤、プラスチックの製造に利用されています。また、自動車分野では、窒素酸化物排出量の削減に役立つ選択触媒還元(SCR)システムのディーゼル排ガス浄化用液体(DEF)の成分としても使用されています。各国政府が環境規制を厳格化するにつれて、排ガス浄化システムにおける工業用尿素の需要は増加すると予想されています。

市場セグメンテーションのハイライト

学年別

- 肥料グレード: このセグメントは、世界中の作物栽培での広範な使用に支えられ、最大の市場シェアを占めています。

- 飼料グレード: 動物の栄養、特に反芻動物に使用され、低コストのタンパク質サプリメントとして役立ちます。

- テクニカルグレード: 樹脂製造、化学薬品、汚染制御技術の用途によって牽引され、最も急速に成長しているセグメントです。

アプリケーション別

- 農業: 植物の成長における窒素の重要な役割により、市場を支配しています。

- 動物飼料:家畜の生産性を高めるために人気が高まっています。

- 化学合成およびその他の用途: 接着剤、凍結防止剤、さらには一部の配合では化粧品の製造も含まれます。

詳細はこちら:https://www.fortunebusinessinsights.com/urea-market-106850

地域別インサイト

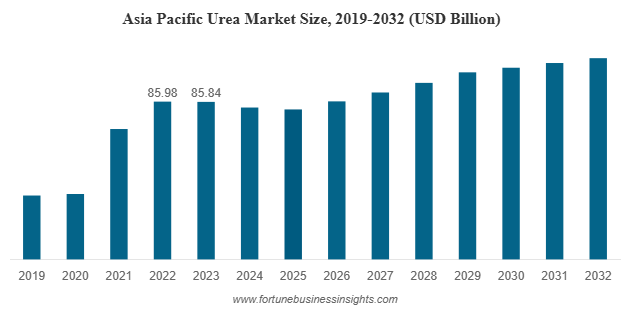

アジア太平洋地域は世界の尿素市場を支配しており、2023年には市場全体の66.58%以上を占めます。中国やインドなどの国は、大規模な農業活動と高い人口密度を背景に、尿素の主要な消費国となっています。また、この地域は、肥料の使用と食料安全保障を促進する政府の政策の恩恵も受けています。

北米とヨーロッパは、アジアに比べて農業への依存度が低いものの、工業用尿素の重要な市場として台頭しており、特に工業部門と自動車部門で需要が高まっています。米国はトウモロコシと小麦の栽培からの需要により着実な成長を遂げており、一方、ヨーロッパ諸国は排ガス規制における環境に優しい尿素の用途に注力しています。

中東とアフリカは、その生産能力の高さで知られています。多くの中東諸国は、尿素生産の主要原料となる天然ガスの埋蔵量を保有しており、主要な輸出国となっています。

尿素市場が直面する課題

成長の可能性にもかかわらず、尿素市場はいくつかの課題に直面しています。

- 環境への懸念:尿素の過剰使用は、窒素流出、地下水汚染、温室効果ガス排出につながる可能性があります。規制当局は、より持続可能な農業慣行にますます重点を置いています。

- 原材料価格の変動:尿素はアンモニアから生成され、アンモニアは天然ガスから生産されます。天然ガス価格の変動は尿素の生産コストに大きな影響を与える可能性があります。

- 有機農業への移行:世界的な有機農業や環境に優しい農業への潮流により、尿素を含む合成肥料への依存が減少しています。一部の政府は有機栽培へのインセンティブを提供しています。

イノベーションと持続可能性のトレンド

尿素市場における最も有望なトレンドの一つは、持続可能で低排出の生産技術の開発です。再生可能エネルギー源と環境に優しい触媒を用いて生産される「グリーン尿素」というコンセプトが注目を集めています。また、遠隔地の農業地域では、物流上の課題を軽減し、二酸化炭素排出量を削減するために、可搬型または分散型の尿素生産ユニットの試験運用も行われています。

企業は、尿素の環境特性を改善し、生態系への悪影響を軽減するための研究開発への投資を増やしています。窒素利用効率を高め、溶出を最小限に抑えるために、コーティング型または徐放性尿素製剤の開発が進められています。

主要な業界動向

- 2023年3月:SABICは、持続可能な農業を支援するため、2023年の栽培シーズンに農家にバイオ強化尿素を供給するために、米国に拠点を置く2社、BiOWiSH TechnologiesおよびADMと提携すると発表しました。

- 2022年6月:Nutrien Agは肥料生産能力の増強を発表しました。この動きにより、同社は世界のエネルギー、農業、肥料市場の変化に対応できるようになると期待されています。

競争環境

世界の尿素市場をリードする企業には、ヤラ・インターナショナル、ニュートリエン社、SABIC社、ユーロケム・グループ、CFインダストリーズ社、OCI社などが挙げられます。これらの企業は、競争力強化のため、生産能力の拡大、戦略的パートナーシップの構築、持続可能な生産活動の導入に注力しています。

近年では、市場での存在感を強化し、製品ポートフォリオを多様化することを目的とした合併や買収も増加しています。

見通し

世界の尿素市場は、農業生産性と環境責任の岐路に立っています。従来の用途だけでなく、新興用途でも需要が高まり続ける一方で、生産者と政策立案者は共に、尿素の使用に伴う持続可能性の課題に取り組まなければなりません。イノベーションによって環境に配慮した生産方法とスマートな施用技術が推進されることにより、尿素業界はバランスの取れた持続可能な未来に向けて優位な立場を築いています。

この記事をシェア