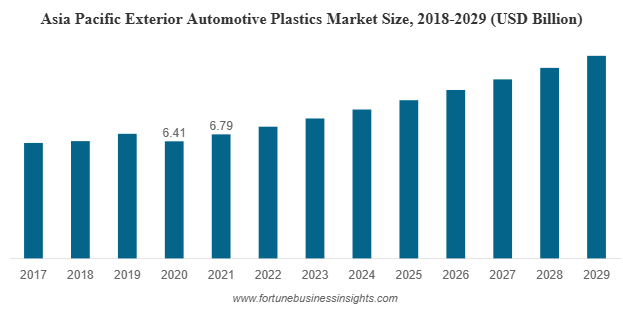

世界の自動車外装プラスチック市場は、2021年に115億3,000万米ドルと評価され、2022年の121億8,000万米ドルから2029年には179億4,000万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)5.7%を記録します。2021年にはアジア太平洋地域が58.89%のシェアで市場をリードしました。

自動車外装プラスチック業界は、電動化、持続可能性への取り組み、そしてスタイリッシュでありながら効率的な自動車への消費者需要の高まりを背景に、急速な変革期を迎えています。この変化の中でますます重要性を増している材料群の一つが、自動車外装プラスチック市場です。かつては金属の補助材料と考えられていたプラスチックは、現在では車両の軽量化、設計の柔軟性向上、そして規制遵守の支援に不可欠な存在となっています。

自動車外装プラスチックのトップ企業リスト:

- アルケマ(フランス)

- BASF SE(ドイツ)

- Borealis AG(オーストリア)

- デュポン(米国)

- DSM(オランダ)

- エボニック インダストリーズ(ドイツ)

- エクソンモービル(テキサス州)

- ランクセス(ドイツ)

- LyondellBasell(オランダ)

- コベストロAG(ドイツ)

主要な成長ドライバー

- 軽量化の必要性

燃費向上と排出量削減への世界的な取り組みにより、車両の軽量化は優先事項となっています。プラスチックは従来の金属に比べて大幅な軽量化を実現できるため、自動車メーカーは厳しい排出ガス基準を満たしつつ、全体的な性能を向上させる車両を設計することができます。電気自動車(EV)の場合、軽量化は航続距離の延長に直結するため、プラスチックは現代の自動車工学に自然に適応する素材です。

- 電気自動車の普及率増加

世界中でEV販売が加速する中、外装用プラスチックの需要が高まっています。EVの軽量化はバッテリー効率の向上に繋がり、軽量ポリマーはバンパー、グリル、リフトゲート、フェンダーといった車体部品の戦略的材料として注目されています。メーカー各社は、エネルギー利用の最適化とコスト効率の高い生産を実現するために、EV設計へのプラスチックの採用をますます進めています。

- デザインの柔軟性と美的魅力

自動車外装用プラスチック市場は、比類のないデザインの多様性を提供します。自動車メーカーは、プラスチックを複雑な形状に成形し、独自の質感を組み込み、高級感のある仕上げを施すことで、空力性能と消費者の魅力の両方を向上させることができます。アダプティブヘッドライト、スタイリッシュなバンパー、パノラミックルーフといった機能は、エンジニアリングプラスチック部品に大きく依存しています。

- 規制と持続可能性への圧力

世界各国の政府は、厳格な排出基準を施行し、リサイクル性を推奨しています。プラスチックは、車両重量を軽減し、バイオベースポリマーなどの持続可能な代替材料の可能性を提供することで、規制遵守を可能にします。これらの要因により、自動車メーカーは製品ポートフォリオ全体にわたって革新的なプラスチックソリューションを採用しています。

市場セグメンテーションの洞察

- 素材別

自動車外装用プラスチック市場は、ポリプロピレン、ABS、PBT、ポリウレタンなどの材料別にセグメント化されています。2021年には、ABSやポリエステルを含む「その他」カテゴリーが、優れた耐久性、耐候性、表面仕上げにより大きなシェアを占めました。ポリプロピレンは、耐衝撃性、コスト効率、成形の容易さといった点でも重要な役割を果たしています。

- アプリケーション別

用途別では、バンパーとグリルが自動車外装プラスチック市場の大部分を占めています。これらは車両の安全性と美観の両方を担っているからです。これらの部品は、耐久性と軽量化のメリットを両立させるため、高強度プラスチックを用いた設計が増えています。その他の重要な用途としては、ルーフ、照明、リフトゲート、フェンダーなどが挙げられ、プラスチックはこれらの分野で新たなレベルのスタイリングと空力性能を実現しています。

詳細はこちら:https://www.fortunebusinessinsights.com/exterior-automotive-plastics-market-106720

地域のダイナミクス

- アジア太平洋

アジア太平洋地域は自動車外装プラスチック市場をリードしており、2021年には約58.89%のシェアを獲得しました。この地域は、大手OEMの存在、コスト効率の高い製造能力、そして豊富な原材料供給といった恩恵を受けています。特に中国は、堅固な自動車生産基盤と急速なEV普及に支えられ、極めて重要な役割を果たしています。

- ヨーロッパ

ヨーロッパもまた重要な市場であり、厳格な環境規制と持続可能性への強い関心によって成長が支えられています。ドイツ、フランス、英国の自動車メーカーは、規制当局の期待と環境に優しい自動車に対する消費者の需要に応えるため、リサイクル可能なプラスチックやバイオベース素材を設計に取り入れています。

- 北米

北米は、高級車やピックアップトラックのイノベーション、そして電気自動車への投資に牽引され、大きな潜在性を示しています。米国の自動車メーカーは、性能と環境負荷低減への地域的な関心の高まりを両立させるため、外装用途に先進的なプラスチックを採用しています。

課題と制約

プラスチックには利点があるにもかかわらず、次のような課題に直面しています。

- 性能に関する懸念:金属は、強度や耐衝突性といった面で依然としてプラスチックを上回っています。安全性に関する懸念への対応は依然として重要です。

- リサイクルの限界:多くのエンジニアリングプラスチックはリサイクルが困難であり、環境への懸念が生じています。費用対効果の高いリサイクル方法の開発が最優先事項です。

- 消費者の認識: 一部の顧客はプラスチックを耐久性が低い、または「安っぽい」と見なしており、自動車メーカーは品質と高級な仕上げを重視する必要があります。

主要な業界動向:

- 2022年5月:ランクセスとアドベント・インターナショナルは、ロイヤルDSMからDSMエンジニアリング・マテリアルズを約39億米ドルで買収する契約を締結しました。DSMエンジニアリング・マテリアルズは、ランクセスとアドベント・インターナショナルがそれぞれ40%と60%を保有する合弁会社の一部となります。

- 2020年1月:BASF SEはソルベイのポリアミド事業の買収を完了しました。この買収により、テクニールなどの革新的な製品群により、BASFのポリアミド事業の能力が拡大しました。これにより、BASFはeモビリティや自動運転向けのより優れたエンジニアリングプラスチックソリューションで顧客をサポートできるようになりました。さらに、この取引により、アジア、南米、北米の成長市場へのアクセスが強化されました。

新たなトレンド

自動車外装用プラスチック市場は、PLA、バイオナイロン、バイオポリプロピレンといったバイオプラスチックやバイオベースポリマーの台頭により、大きな変化を遂げています。これらの材料は、環境への影響を低減し、リサイクル性を向上させることが期待されています。

さらに、パノラミックルーフ、コンバーチブルシステム、アダプティブライティングといった高級自動車装備は、高性能プラスチックへの依存度が高まっています。自動車業界では、材料をより効率的に回収・再利用するためのクローズドループリサイクルシステムにも投資しています。

ステークホルダーにとっての機会

- 材料サプライヤー: 自動車の外装用にカスタマイズされた、持続可能でリサイクル可能な軽量ポリマーを開発する機会。

- OEM および自動車メーカー: パフォーマンス、持続可能性、コストのバランスをとる革新的な設計を通じて製品を差別化する能力。

- 政策立案者: リサイクルインフラをサポートしながら、環境に優しい材料を奨励する基準を策定する可能性があります。

将来の展望

自動車外装用プラスチック市場は、業界が電動化と環境に配慮した生産モデルへと移行する中で、持続的な成長が見込まれています。材料科学におけるイノベーションと政府の規制が相まって、採用はさらに加速するでしょう。

2029年までに、自動車外装プラスチック市場は、アジア太平洋地域における旺盛な需要、北米における採用拡大、そして欧州における厳格な環境基準の強化を背景に、 179億4000万米ドルを超えると予想されています。バリューチェーン全体のステークホルダーにとって、メッセージは明確です。自動車外装プラスチック、特に持続可能でリサイクル可能な代替品への投資は、進化する自動車業界における成長への戦略的な道筋となります。

この記事をシェア