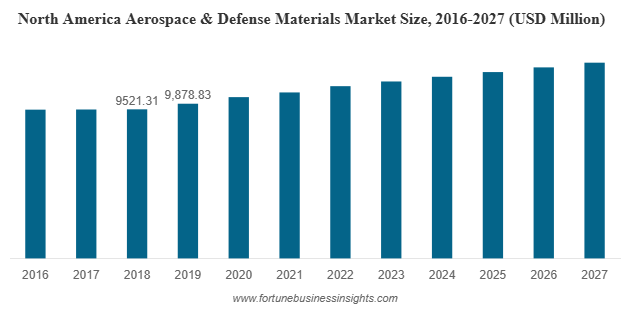

世界の航空宇宙・防衛材料市場は、2019年に184億1,183万米ドルと評価され、2027年には238億2,545万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は4.21%です。2019年には北米が市場を牽引し、シェア全体の53.65%を占めました。特に米国市場は、軽量・高性能材料技術の継続的な進歩に牽引され、2027年には120億1,942万米ドルに達すると予測されています。

航空宇宙・防衛材料市場は、技術革新、世界的な地政学的変化、そして持続可能性への圧力によって業界の様相が一変する中、大きな変革期を迎えています。航空・防衛分野では、より高い性能、燃費、そして耐久性が求められており、材料科学はこうした変化する期待に応える上で中心的な役割を果たしています。

航空宇宙および防衛材料市場における主要企業リスト:

- アルコニック社(米国)

- 東レ・コンポジット・マテリアルズ・アメリカ社(米国)

- ハンツマン(米国)

- エボニック インダストリーズ(ドイツ)

- ヘクセルコーポレーション(米国)

- マテリオン社(米国)

- AMIメタルズ社(米国)

- TATA Advanced Materials Limited(インド)

- Koninklijke Ten Cate BV (オランダ)

- ソフィテック(スペイン)

- 帝人株式会社(レネゲードマテリアルズ株式会社)(日本)

- その他

航空宇宙および防衛における先端材料の必要性

航空宇宙・防衛分野のアプリケーションは、極度の温度、高圧、摩擦、腐食性環境への曝露など、想像を絶するほど過酷な条件下で動作します。これらのアプリケーションで使用される材料は、性能、安全性、そして長寿命を確保するために、厳格な機械的、化学的、そして熱的要件を満たす必要があります。

従来、航空宇宙産業の製造においては、アルミニウム合金や鋼鉄といった材料が主流でした。しかし、燃費効率と排出ガス削減への関心が高まるにつれ、複合材料やチタン合金といった、より軽量で耐久性の高い新しい代替材料に注目が集まっています。これらの材料は軽量であるだけでなく、疲労、腐食、耐熱性にも優れているため、胴体部分からジェットエンジン部品に至るまで、航空機の重要な部品に最適です。

市場セグメンテーション:イノベーションを推進する材料

航空宇宙・防衛材料市場は、材料の種類、用途、航空機の種類、および地理的地域に基づいてセグメント化できます。材料の種類別に見ると、主要なセグメントは次のとおりです。

- アルミニウム合金:優れた強度対重量比で知られるアルミニウム合金は、民間航空機の構造や軍事用途で広く使用されています。

- チタン合金:チタン合金は、高い耐腐食性と優れた機械的特性を備えており、ジェットエンジン、ファスナー、着陸装置の部品に広く使用されています。

- 複合材料:最も急速に成長している分野を代表する炭素繊維強化ポリマーなどの複合材料は、強度を損なうことなく極度の軽量化を実現することで業界に革命をもたらしています。

- 鋼合金および超合金:これらの材料は重いですが、タービンブレードや構造補強材など、優れた硬度と耐熱性が求められる分野では不可欠です。

これらの各材料は、民間航空機や軍用機からビジネスジェット機や無人航空機に至るまで、さまざまな航空機プラットフォームで極めて重要な役割を果たしています。

詳細はこちら:https://www.fortunebusinessinsights.com/aerospace-defense-materials-market-102980

航空機の拡大と需要の増加

市場の主要な成長要因の一つは、民間航空および防衛セクターの両方における航空機の世界的な需要の増加です。特にアジア太平洋地域と中東の民間航空会社は、増加する旅客数と路線網に対応するために、保有機数を増強しています。これにより、新規航空機の製造、改修、整備に必要な資材の需要が急増しています。

防衛面では、地政学的緊張の高まりと近代化計画により、各国政府は次世代戦闘機、ヘリコプター、ドローン、軍用輸送機への多額の投資を迫られています。これらの防衛プラットフォームには、ステルス性、速度、生存性を実現するために高性能材料が求められており、航空宇宙・防衛材料市場の成長にさらなる貢献を果たしています。

技術革新:成長の触媒

進化を続ける材料市場の中心にはイノベーションがあります。業界では、先進複合材料、3Dプリント金属部品、そして複数の元素の優れた特性を組み合わせたハイブリッド材料の出現が目覚ましい勢いを増しています。

メーカーは、ナノテクノロジー、材料シミュレーション、デジタルツイン技術を活用し、分子レベルで材料を設計しています。これらの進歩は、耐熱性、耐久性、リサイクル性の向上につながり、航空宇宙バリューチェーン全体の持続可能性目標と整合しています。

さらに、積層造形の導入拡大により、チタンやニッケル基超合金などの材料を用いた複雑な部品のオンデマンド生産が可能になりつつあります。これにより、材料の無駄が削減されるだけでなく、生産サイクルが短縮され、コストも削減されます。

地域情勢:北米がリード、アジア太平洋地域が躍進

北米は、主要な航空機メーカー、防衛関連請負業者、そして原材料サプライヤーの存在により、世界の航空宇宙・防衛材料市場で圧倒的なシェアを占めています。特に米国は航空宇宙分野のイノベーションの中心地であり、世界最大級の防衛予算を有しています。

一方、アジア太平洋地域は、力強い経済成長、航空旅客数の増加、そして中国、インド、日本などの国々における国防費の増加に牽引され、最も急速に成長する市場として台頭しています。この地域の政府は、国産航空機開発プログラムに投資しており、高性能航空宇宙材料に対する現地の需要を加速させています。

主要な業界動向:

- 2020年4月– 米国に本社を置く先進複合材料メーカーのHexcel Corporationと、米国に本社を置き、航空宇宙産業の設計、製造、その他のサービスを提供する大手企業Woodward, Inc.は、2020年1月に発表された合併契約の相互解消を発表しました。COVID-19の流行による混乱により、両社は契約の解消を発表せざるを得なくなりました。

- 2019年8月– 先端材料・化学品メーカーである帝人株式会社は、北米の航空宇宙産業向け高耐熱性熱硬化性プリプレグの主要サプライヤーであるレネゲード・マテリアルズ・コーポレーションの買収を発表しました。これにより、帝人の航空宇宙事業における地位が強化され、製造能力も向上しました。

市場の潜在能力を阻害する課題

航空宇宙・防衛材料市場は、有望な見通しにもかかわらず、いくつかの課題に直面しています。大きな障害の一つは、航空規制当局が課す厳格な認証および試験要件です。導入される新材料は、過酷な条件下での信頼性と安全性を証明するために、何年もの試験を経なければなりません。これがイノベーションと商業化のスピードを鈍化させています。

COVID-19パンデミック中に経験したようなサプライチェーンの混乱は、原材料調達と物流における脆弱性を露呈させました。さらに、炭素繊維やチタンといった先端材料は高価格であるため、特にコスト重視の用途では、その使用が制限される可能性があります。

将来を見据えて:チャンスの市場

航空宇宙・防衛材料市場の未来は紛れもなく明るい。航空機メーカーが軽量化戦略を追求し、持続可能な材料を採用し、デジタルトランスフォーメーションを推進する中で、材料サプライヤーは次世代の航空宇宙ソリューションの構築において重要な役割を担うことになる。

性能、コスト効率、そして環境への配慮をバランスよく両立させた材料を提供できる企業には、豊富なビジネスチャンスが存在します。継続的な研究開発、OEMと材料科学者の緊密な連携、そして循環型製造への関心の高まりにより、市場は長期的な成功に向けて有利な立場にあります。

この記事をシェア