航空宇宙・防衛材料産業は、世界で最も技術的に進歩し、戦略的に極めて重要なセクターの一つです。あらゆる航空機、宇宙船、防衛システムの背後には、強度、弾力性、そして性能を提供する高度にエンジニアリングされた材料が基盤として存在しています。複合材から超合金まで、これらの材料は単なる構造部品ではなく、効率性、革新性、そして安全性を実現する重要な要素です。航空宇宙・防衛材料市場は過去10年間、着実な成長を遂げており、より軽量で、より強く、より耐久性の高い材料への需要が高まり続ける中で、今後の成長は有望視されています。

市場の成長と予測

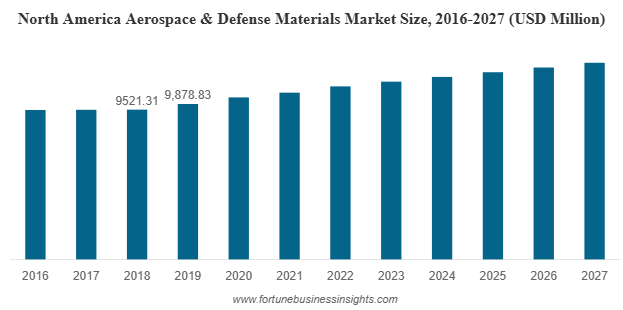

世界の航空宇宙・防衛材料市場は、2019年に184億1,183万米ドルと評価され、2027年には238億2,545万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.21%です。北米は2019年に53.65%のシェアで市場をリードしましたが、軽量・高性能材料の進歩により、米国市場だけでも2027年までに120億1,942万米ドルに達すると予測されています。

航空宇宙および防衛材料市場における主要企業リスト:

- アルコニック社(米国)

- 東レ・コンポジットマテリアルズ・アメリカ社(米国)

- ハンツマン(米国)

- エボニック インダストリーズ(ドイツ)

- ヘクセルコーポレーション(米国)

- マテリオン社(米国)

- AMIメタルズ社(米国)

- TATA Advanced Materials Limited(インド)

- Koninklijke Ten Cate BV (オランダ)

市場成長の主な要因

- 航空機需要の増加

世界的な中流階級の急速な成長と可処分所得の増加により、航空旅行の需要が急増しています。航空会社は、最新鋭で燃費の良い航空機を導入し、保有機材を拡大する必要に迫られています。この需要の急増は、複合材、チタン合金、アルミニウムといった先端素材の需要を直接的に押し上げています。

- 軽量化に重点を置く

航空機の軽量化は、航空機メーカーにとって最優先事項となっています。軽量化によって燃料消費量と二酸化炭素排出量が削減されるためです。複合材料やチタン合金は現在、航空機の構造やエンジンに広く利用されており、従来の重い金属に取って代わっています。

- 国防費

地政学的緊張と近代化計画が軍事分野の成長を牽引しています。各国は高性能な特殊材料を必要とする先進的な戦闘機、ドローン、ヘリコプターに投資しています。

- 技術革新

炭素繊維複合材から耐熱超合金に至るまで、新世代の材料が航空宇宙工学の限界を押し広げています。航空宇宙で使用されるチタン合金の80%以上がエンジン専用であり、重要な部品における高性能材料の重要性を物語っています。

材料セグメンテーション: 市場をリードするものは何ですか?

- 複合材料:現在最も価値の高いセグメントである複合材料は、その卓越した強度対重量比により市場を席巻しています。特に次世代航空機に複合材料の使用量が増えるにつれて、複合材料は金額と数量の両面で最も急速に成長すると予想されています。

- アルミニウム: 新しい素材が注目を集めていますが、特に構造部品や内装部品では、アルミニウムが依然として最も広く使用されています。

- チタン合金: 優れた耐腐食性と高い強度を備えたチタン合金は、特にジェットエンジンや防衛用途において、2 番目に急速に成長しているカテゴリです。

- 超合金: 2019 年に市場の 16.6% 以上を占めた超合金は、極限の条件に耐える能力があるため、エンジン部品に不可欠です。

エンドユーザーの洞察:商用 vs. 軍事

- 民間航空機:このセグメントは航空宇宙・防衛材料市場の大部分を占めています。世界中の航空会社が機材の増強と老朽化した航空機の買い替えを進めているため、民間航空は材料需要の大部分を占めています。

- 軍用航空機:数量こそ少ないものの、軍用分野は急速に成長しています。国防予算の増加、領土紛争、ステルス機や無人機の開発が、特殊で耐久性のある素材の需要を押し上げています。

詳細はこちら:https://www.fortunebusinessinsights.com/aerospace-defense-materials-market-102980

地域の景観

- 北米:2019年、北米は世界市場シェアの53.65%以上を占めました。この地域は、ボーイング、ロッキード・マーティン、ゼネラル・エレクトリックといった大手航空宇宙企業の存在と、多額の防衛支出の恩恵を受けています。2027年までに、米国の航空宇宙・防衛材料市場だけでも120億1,942万米ドルを超えると予想されています。

- ヨーロッパ: フランス、ドイツ、英国の航空宇宙製造業の好調により、ヨーロッパは第 2 位にランクされています。エアバス、サフラン、ロールスロイスは、引き続き需要の拡大に重要な役割を果たしています。

- アジア太平洋地域:中国とインドにおける国産航空機プログラムと国際的な航空宇宙企業との連携により、最も急速な成長が見込まれる地域です。中国におけるCOMACのC919とインドの防衛プロジェクトが、その牽引役として注目されています。

- 新興市場:ラテンアメリカ、中東、アフリカも勢いを増しています。ブラジル、メキシコ、トルコ、イスラエルは航空宇宙産業への投資を進めており、湾岸諸国は防衛能力の強化を進めています。

市場における課題

見通しは明るいものの、航空宇宙および防衛資材市場はいくつかの課題に直面しています。

- 厳格な規制:新素材は、航空宇宙用途での使用が承認されるまでに、何年にもわたる厳格な試験を受けなければなりません。そのため、革新的な技術の導入が遅れています。

- 高コスト: 炭素複合材やチタン合金などの先進的な素材は従来の金属よりも大幅に高価であり、コストに敏感な航空会社や防衛プログラムにとって課題となっています。

- サプライ チェーンの混乱: COVID-19 パンデミックなどの出来事により、グローバル サプライ チェーンの脆弱性が浮き彫りになり、生産とプロジェクトのタイムラインに遅延が生じました。

主要な業界の動向:

- 2020年4月 – 米国に本社を置く先進複合材料メーカーのHexcel Corporationと、米国に本社を置き、航空宇宙産業の設計、製造、その他のサービスを提供する大手企業Woodward, Inc.は、2020年1月に発表された合併契約の相互解消を発表しました。COVID-19の流行による混乱により、両社は契約の解消を発表せざるを得なくなりました。

- 2019年8月 – 先端材料・化学品メーカーである帝人株式会社は、北米の航空宇宙産業向け高耐熱性熱硬化性プリプレグの主要サプライヤーであるレネゲード・マテリアルズ・コーポレーションの買収を発表しました。これにより、帝人の航空宇宙事業における地位が強化され、製造能力も向上しました。

見通し

航空宇宙・防衛材料市場は、航空セクターの回復、軍事近代化の加速、そして新技術の主流化に伴い、着実に拡大すると見込まれます。軽量化、効率性、そして性能向上が材料イノベーションの中核を成す中、複合材、チタン合金、超合金は今後も業界の成長を牽引するでしょう。同時に、規制上の障壁や高コストが、採用のペースを阻む可能性も否定できません。

航空宇宙・防衛材料市場は、単なる数字や予測にとどまりません。それは、空と防衛システムにおけるイノベーションの基盤です。メーカー、サプライヤー、そして政府が最先端技術に投資するにつれ、先端材料への需要はますます高まっていくでしょう。2027年までに、市場の着実な成長は、航空・防衛産業の成長だけでなく、航空宇宙工学の真の基盤としての材料の役割の進化を反映するものとなるでしょう。

この記事をシェア