世界中の自動車メーカーがより軽量で、より効率的で、持続可能な車両の開発を推進する中、自動車用複合材市場は急速に拡大しています。複合材は、従来の金属をより軽量で、より強度が高く、より耐久性の高い代替材料に置き換えることで、自動車業界に革命をもたらしています。燃費、電気自動車の性能、そして環境規制への関心が高まる中、自動車用途における複合材の需要は今後10年間で大幅に加速すると予想されています。

市場規模と予測

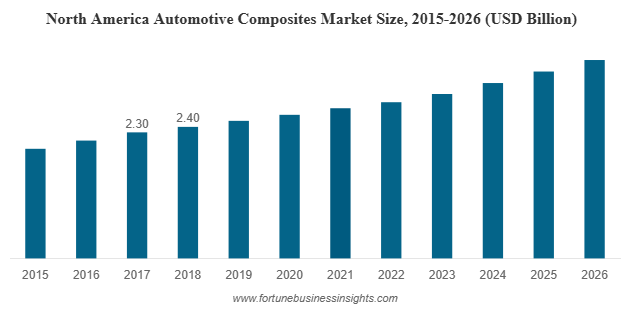

世界の自動車用複合材市場規模は、2018年に76億7,000万米ドルと評価され、2026年には135億米ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)7.56%で成長します。北米は2018年に31.29%の市場シェアでトップの座を占めましたが、米国市場だけでも、軽量化への取り組みの増加と燃費向上への需要の高まりを背景に、2026年までに32億2,000万米ドルに達すると予想されています。

アジア太平洋地域は現在、中国、インド、日本、韓国の強力な自動車生産拠点に支えられ、市場をリードしています。欧州は、持続可能性規制と先進的な研究開発に牽引され、これに追随しています。一方、北米は電気自動車の需要の高まりと厳格な燃費基準により、成長を続けています。

自動車用複合材料市場のトップ企業リスト:

- 帝人株式会社

- 三菱ケミカル株式会社

- 東レ株式会社

- SGLカーボン

- RTP社

- プラサンカーボンコンポジット

- オーウェンズ・コーニング

- ソルベイSA

- UFPテクノロジーズ株式会社

- BASF SE

- 他のプレイヤー

主な成長要因

- 軽量化と燃費向上

自動車メーカーは、燃費向上と排出量削減のため、車両重量の削減を迫られています。炭素繊維やガラス繊維などの複合材料は、高い強度対重量比を実現し、性能を損なうことなく、より軽量で効率的な車両を設計することを可能にします。

- 電気自動車の普及拡大

電気自動車(EV)は、バッテリーの航続距離を延ばし、効率を向上させるために軽量素材を必要としています。自動車用複合材はEVの設計において重要な役割を果たしており、構造の完全性と衝突安全基準を維持しながら、車両全体の重量を削減するのに役立っています。

- 高度な材料特性

自動車用複合材は、従来の材料に比べていくつかの利点を備えています。寸法安定性、耐腐食性、低熱膨張性、そして設計の柔軟性といった特徴があります。これらの特性により、複合材はボディパネル、バンパー、内装部品、ボンネット下の部品など、幅広い用途に適しています。

- 持続可能性とリサイクルの可能性

環境規制と消費者の嗜好により、自動車業界は持続可能なソリューションへと向かっています。業界が従来の熱硬化性複合材に代わる環境に優しい代替品を求める中、リサイクル可能でエネルギー効率の高い熱可塑性複合材の人気が高まっています。

市場セグメンテーション

繊維の種類別

- ガラス繊維複合材: コスト効率に優れ、ボディパネル、バンパー、構造部品に広く使用されています。

- 炭素繊維複合材: 高級車、スポーツカー、電気自動車などでますます多く使用される高性能素材。

- 天然繊維複合材: 特に内装用途において持続可能な代替品として注目されています。

樹脂の種類別

- 熱硬化性複合材料: 高い耐久性とコスト効率により、現在市場を独占しています。

- 熱可塑性複合材料:リサイクル性と大規模大量生産の可能性により勢いを増しています。

アプリケーション別

- 外装部品:バンパー、ドア、ボディパネルなどを含む最大の用途セグメントで、車両における複合材使用量のほぼ半分を占めます。

- 内装部品:ダッシュボード、シート構造、トリム部品への採用が拡大しています。

- パワートレインおよびボンネット下の部品: エンジン カバー、インテーク マニホールド、その他の高性能領域での統合が強化されています。

詳細はこちら:https://www.fortunebusinessinsights.com/automotive-composites-market-102711

地域別インサイト

- アジア太平洋地域: 大規模な自動車生産、政府の取り組み、EV 製造拠点の増加により、主要地域となっています。

- ヨーロッパ: 厳格な排出規制、持続可能性のトレンド、強力な研究開発活動によって推進されています。

- 北米: 軽量化の取り組み、EV の導入、燃費効率に重点を置いた政府の政策によって成長が支えられています。

競争環境

自動車用複合材市場は競争が激しく、グローバルリーダー企業と地域企業がイノベーションと生産能力拡大に投資しています。代表的な企業としては、東レ、SGLカーボン、帝人、三菱ケミカル、ヘクセル、グリット・ホールディング、オーウェンス・コーニングなどが挙げられます。これらの企業は、先端材料の開発、生産設備の拡張、そして自動車メーカーとの連携によるカスタマイズされたソリューションの提供に注力しています。

合併、買収、そして提携は、競争優位性を獲得するための重要な戦略であり続けています。また、企業は炭素繊維複合材のコストを削減し、量販車への搭載を容易にするための研究開発にも投資しています。

主要な業界の動向:

- 2021年2月– 帝人株式会社は、自動車用複合材事業を展開するベネット・オートモーティブ社にガラス繊維シート成形コンパウンド製造ラインを導入すると発表しました。この投資は、欧州自動車メーカーからの帝人の複合材部品に対する需要増加に対応するために行われました。

- 2021年1月– SGL Carbonは、電気自動車向けカーボン複合材の生産拡大のため、アーカンソー州拠点に450万米ドルを投資すると発表しました。同社は自動車用途のカーボンおよびガラス繊維強化製品の製造に携わっています。今回の生産能力増強は、最新の電気自動車シャシー向け複合材バッテリーエンクロージャーの需要増加に対応するために活用されます。

将来の展望

今後10年間、自動車用複合材市場は力強い成長が見込まれます。業界を形作る主要なトレンドは以下の通りです。

- カーボンファイバーの需要増加: 価格が下がり、製造プロセスが改善されるにつれて、カーボンファイバー複合材は高級車やスポーツモデルだけでなく、主流の車両にも広く採用されることが予想されます。

- 熱可塑性複合材料への移行: リサイクル性と生産コストの低さが、世界的な持続可能性の目標と一致しています。

- 電気自動車への統合: EV の採用が急増するにつれ、バッテリー範囲を最適化するために必要な軽量化を実現するには複合材料が不可欠になります。

- 製造業におけるイノベーション:3D プリンティングと自動化プロセスにより、大量生産における複合材料の採用が加速する可能性があります。

自動車用複合材市場は、軽量化、電動化、そして持続可能性といった世界的なトレンドに後押しされ、変革の道を歩んでいます。堅調な成長予測、投資の増加、そして技術革新により、複合材は自動車産業の未来を形作る上で中心的な役割を果たすことが確実視されています。自動車メーカーが効率性と性能を最優先し続ける中で、先進複合材への需要はますます加速し、このセクターは世界の自動車サプライチェーンにおいて最も有望なビジネスチャンスの一つとなっています。

この記事をシェア